株洲科能IPO问询分析:一个核心问题与两个精彩回复

IPO问询分析,周四见!

今天分析的是科创板IPO在审企业株洲科能(全称:株洲科能新材料股份有限公司)。

招股书显示,株洲科能实控人是赵科峰、唐燕夫妇,二人合计持股61.05%。公司主要从事镓、铟、铋、碲等稀散金属元素及其氧化物的研产销,产品包括高纯镓、高纯铟、工业镓等,应用于磷化铟、砷化镓等化合物半导体、太阳能电池硅片、医药、化工等领域。客户包括Freiberger、AXT等全球主要化合物半导体厂商,以及三安光电、隆基绿能、三井金属等。被评为专精特新“小巨人”企业。

公司在去年6月获交易所受理材料,今年2月回复首轮问询,今年6月对首轮问询中财务数据等资料进行补充更新。

挖贝研究院通过对公司最新公布的问询回复进行研读分析,认为该公司当前面临的一个核心问题是2023年业绩下滑,营收同比下降10%,净利润下滑15%至4304万元。在IPO收紧、上半年科创板仅上会两家的环境下,业绩下滑公司被安排上会的难度不小。

公司还有两处回复内容很精彩。一是镓系列产品毛利率高于可比公司,是由于将原材料价格向下游传导速度快;二是向实控人控制的境外企业FINE同时采购并销售,原因是为满足FINE海外经营需要。

一个核心问题:去年净利润下滑15%

根据株洲科能2023年6月披露的招股书(申报版)来看,公司业绩增长趋势不错,2020年仅921万元净利润,2022年已达到5082万元,短短两年增长4.5倍。

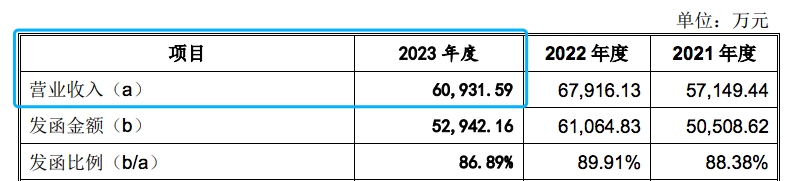

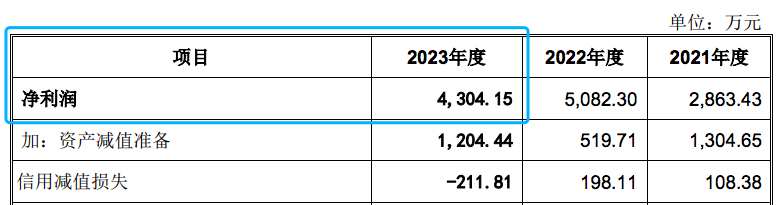

不过,公司最近一年业绩情况不太乐观。公司6月份更新的一轮问询回复函中,对2023年一些主要财务数据进行了披露,去年营业收入为6.09亿元,同比下滑10%;净利润为4304万元,相较于2022年下滑了15%。

具体到产品类型,公司2023年高纯镓产品收入下滑57%,高纯铟、精铟产品销量分别下滑38%、10%。

虽然公司在回复函中从下游发展情况、与客户合作情况等多个维度进行了论证,得出产品销量“未来持续下滑风险较小”的结论。但公司2024年上半年,甚至2024年全年能否扭转业绩下滑趋势,对于能否顺利被安排上会还是非常关键的。

以今年上半年科创板两家上会企业为参考,他们最近一年业绩均是增长趋势。1月份上会的赛分科技,2022年净利润增长123%。5月份上会的联芸科技,2023年扭亏为盈,并预计今年上半年营收增长25%以上。

(截图自:株洲科能6月29日更新的一轮问询回复)

精彩回复一:毛利率高于可比公司是由于将原材料价格向下游传导速度快

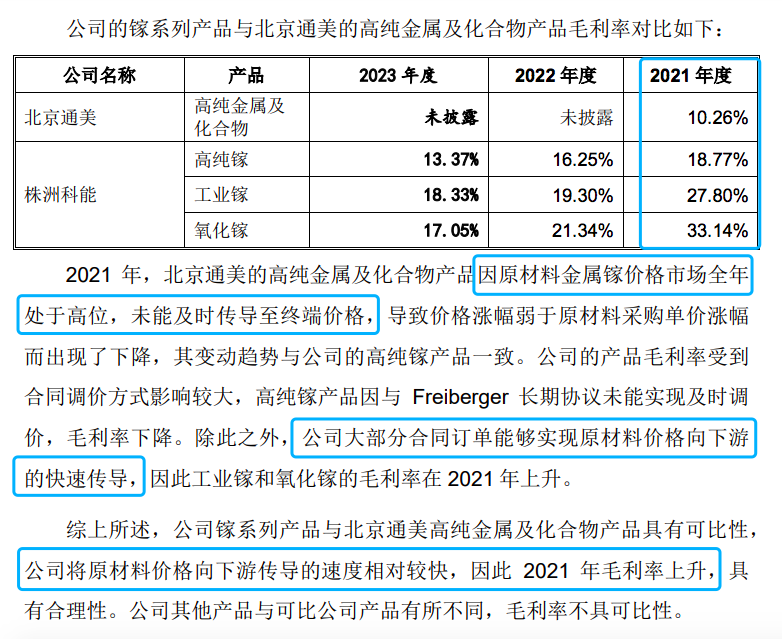

一轮问询中,交易所要求株洲科能分析与可比公司同类产品的毛利率差异情况及原因。

一轮回复中,株洲科能对上述问题进行回复。根据回复函,株洲科能重要产品镓系列产品与北京通美相关产品毛利率差异明显,2021年北京通美产品毛利率为10.26%,而株洲科能三类镓系列产品的毛利率在18%至34%之间,较北京通美高出8-23个百分点。

株洲科能进一步解释,毛利率产生差异是由于北京通美产品因原材料价格市场全年处于高位,未能及时传导至终端价格,而公司将原材料价格向下游传导的速度相对较快。

(截图自:株洲科能6月29日更新的一轮问询回复)

精彩回复二:向实控人控制企业FINE同时采购并销售是为满足FINE海外经营需要

根据招股书披露,FINE是株洲科能实控人赵科峰控制的企业,在新加坡开展业务。2020年11月以前,株洲科能前身科能有限、科能亚洲和FINE的股权均由赵科峰、唐燕100%控制。

他们之间的相关交易是,2020年7月初,FINE先花160.56万美元向科能亚洲采购11吨铟,再于当月底以205.69万美元销售给科能有限。2020年8月和9月,科能亚洲从QMC和KOREA ZINC COMPANY LTD分批采购合计11吨铟,并受FINE委托直接发货至科能有限。

交易所要求公司说明向关联方FINE同时采购并销售同笔货物的原因及合理性。

株洲科能回复称,上述交易系公司实际控制人为满足FINE在海外经营的需要而发生。公司还强调,当时三家公司均由赵科峰、唐燕100%控制,因股权结构单一,实际控制人与公司及各关联主体之间未保持完全的独立、分开,因此发生交易。

(截图自:株洲科能6月29日更新的一轮问询回复)

最近更新

-

2024年7月广东新三板企业市值TOP100:27家企业正冲击北交所

19:01

-

2024年7月北京新三板企业市值TOP100:22家企业冲击北交所

昨天 18:36

-

机科股份接待3家券商调研称在机械类装备制造行业具有很强的行业影响力

07-05 19:01

-

胜业电气回复北交所一轮问询:去年毛利率涨5个百分点称因对客户议价能力好

07-05 18:36

- 75万欠款,难倒前东北首富!

- 风暴眼丨昔日常州首富被传刑满释放:5年前因猥亵罪入狱,躲过房企暴雷潮

- 北交所IPO|上半年撤单率A股最低,下半年新股发行或提速

- 保险欺诈再出新花样:刷单骗取推广费,惊现保险“内鬼”!

- 跌惨了量化已经风光不再

- 4年花掉60亿再抛25.5亿定增,荣昌生物的钱花哪了?

- 2024第一只10倍股,还能疯多久?

- 身价重回1400亿!王健林,为什么还在“疯狂甩卖”

- 能链智电股价暴跌,合股难阻退市危机?

- 蔡崇信到手50亿元后,将带领阿里走向何方?

专栏推荐

-

研选

浓缩机构研究精华,提前捕捉市场风口

2074人已购

¥258.00/月

研选

浓缩机构研究精华,提前捕捉市场风口

2074人已购

¥258.00/月 -

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月 -

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月 -

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

360人已购

¥588.00/月

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

360人已购

¥588.00/月

推荐阅读

-

【风口解读】年内跌超33%,龙迅股份实控人增持55420股,占公司总股本0.05%

【风口解读】年内跌超33%,龙迅股份实控人增持55420股,占公司总股本0.05%

-

大模型未来将往何处?落地千行百业,实现“普惠”|WAIC2024

大模型未来将往何处?落地千行百业,实现“普惠”|WAIC2024

-

活动|十年筑梦,共赴未来,福布斯中国UNDER30十周年峰会精彩回顾

活动|十年筑梦,共赴未来,福布斯中国UNDER30十周年峰会精彩回顾

-

IPO动态数据汇总(7.5~7.7)

-

【风口解读】个性化教育市场需求提升,学大教育上半年净利同比预增超46.32%

-

2024年7月广东新三板企业市值TOP100:27家企业正冲击北交所

-

【风口解读】大模型研发等新增投入超6.5亿元,科大讯飞上半年扣非净亏预逾4.2亿元

-

AI产业创新与投资机遇何在?这场圆桌对话给出答案|WAIC2024

-

【风口解读】川宁生物上半年净利预增86.76%-97.00%,称主要产品量价齐升

-

化工民爆

化工民爆

-

*ST龙宇股票交易异常波动,或还面临受损股民维权

*ST龙宇股票交易异常波动,或还面临受损股民维权

-

小红书商业化迷途:如何成为一台有温度的赚钱机器?

{kind=link}

{kind=link}