安诺优达闯上市:营收增长缓慢,三年亏4亿元,大额激励李志民

撰稿 | 贝多

来源 | 贝多商业&贝多财经

近日,安诺优达基因科技(北京)股份有限公司(下称“安诺优达”)再度递交招股书,报考港交所上市。据贝多商业&贝多财经了解,安诺优达于2025年3月递表,“失效”后于2025年9月进行了一次更新,此次是“失效”后的又一次更新。

对比可知,安诺优达的营收虽然实现了增长,但增幅并不算高。招股书显示,安诺优达2023年、2024年和2025年的营收分别约为4.75亿元、5.18亿元和5.47亿元。作为对比,该公司2022年的营收约为4.35亿元。

此次上市,安诺优达的故事能讲得通吗?

一、三年亏损4.2亿,但在持续收窄

据招股书介绍,安诺优达是一家专注于以分子诊断为基础的IVD医疗器械及多组学生命科学研究服务的公司。

2023年、2024年和2025年,安诺优达的营收分别为4.75亿元、5.18亿元和5.47亿元,毛利分别约为1.55亿元、1.83亿元和1.91亿元,净亏损分别为2.40亿元、1.26亿元和5439.9万元。

这个数字组合,有两个看点。

一个是:营收增速在放缓。2023年至2024年营收增长9.1%,2024年至2025年增速降至5.6%。在一个年均复合增长率预计达18.2%的市场里,安诺优达的增速跟不上行业平均水平,更何况其2022年的营收也达到了4.35亿元。

另一个是:亏损在收窄。从2023年的2.40亿元,到2024年的1.26亿元,再到2025年的5439.9万元,三年间的累计亏损约4.2亿元,但亏损规模年均对半。这个走势,是安诺优达最具说服力的故事线。

两个面向放在一起,安诺优达的财务故事是:亏损在收窄,但营收增长在放缓。这个组合,并不是最理想的上市故事。

安诺优达的核心业务,是基于NGS(下一代测序)的产前检测IVD产品。其中,NIPT(无创产前检测)试剂盒是最重要的收入来源。

结合天眼查App信息及招股书数据可知,2023年、2024年和2025年,安诺优达分别向61家、79家、98家具备产前诊断认证的医院销售了7038个、8979个、9724个NIPT试剂盒。客户数和销量均在增长,覆盖28个省市。

但根据灼识咨询的数据,安诺优达在中国NIPT市场的地位是:按样本检测量排名第二,按收入排名第三。

这个差异耐人寻味。样本量第二,收入第三,意味着安诺优达处理了市场上第二多的样本量,但单件收入却排在第三。这个逆差,指向的是定价能力的局限:处理的样本多,但单价收不上去。

这个问题的根源,在于NIPT市场的结构性变化。随着医保目录调整和市场竞争加剧,单次检测价格已经大幅下行。安诺优达靠量取胜,但量的增长并没有带来匹配的收入增长。

更大的外部压力来自人口结构。中国全年出生率已从2018年的1.1‰下降至2023年的0.6‰,2024年微升至0.7‰。NIPT在孕妇中的渗透率已达54.5%,市场天花板已经清晰可见。在一个存量市场里押量取胜,这个故事的天花板,并不高。

二、CNV-seq讲出新的故事,同样存在新的问号

安诺优达的第二张牌,是CNV-seq试剂盒。

2024年,安诺优达的CNV-seq试剂盒获得三类医疗器械证书,是首个获得国家药监局批准的基于羊水的CNV-seq试剂盒。这个“首个”的标签,是安诺优达在招股书里重点强调的差异化优势。

CNV-seq能检测染色体微删失和微重复,相比传统核型分析提供更广的检测覆盖范围和更高的出生缺陷检测精度。市场预测显示,CNV-seq市场规模将从2024年快速增长,到2028年达4.17亿元,2033年达19亿元。

但这张牌也有其局限性。

截至2025年12月31日,安诺优达向40名客户销售了485件CNV-seq试剂盒。这个数字,对比NIPT试剂盒的年销量近万件,体量小得多。CNV-seq市场尚在早期渗透阶段,安诺优达的先发优势能否转化为可持续的收入增量,还需时间验证。

此外,安诺优达还在向阿尔茨海默病(AD)检测市场扩张,推出新的AD检测试剂盒。这个方向想象空间大,但商业化路径更长,属于长期投入、短期难变现的方向。

除了临床测序,安诺优达还有一块科研测序业务,为学术及研究机构提供单细胞与空间测序、de novo测序、重测序、转录组调控测序、微生物测序及定制化测序等六类解决方案。

根据炁识咋询的数据,安诺优达是具备最全套测序平台的领先科研测序解决方案提供商之一,于2024年按收入计,市场份额3.9%,排名第五。

第五名。这个位置,在一个分散化、价格竞争激烈的科研测序市场里,并不安全。科研测序业务的天花板,在于它本质上是项目驱动的,客户粘性弱,重复购买率低,很难建立真正的护城河。

安诺优达的业务逻辑是:用科研测序的平台能力支撑临床测序的产品开发,形成临床+科研的双轮驱动。这个逻辑在理论上成立,但在实际运营中,两块业务的协同效应并不容易实现。

三、研发投入波动,大手笔激励李志民

有一个数字,在招股书里显得有些反常。报告期内,安诺优达的研发成本分别为4493.0万元、2659.8万元和4273.7万元。

其中,2024年的研发投入,相比2023年大幅削减了40.8%。在一家强调技术壁垒的基因科技公司里,这个切割幅度相当显眼。不过,安诺优达在招股书里并未对此给出明确解释。

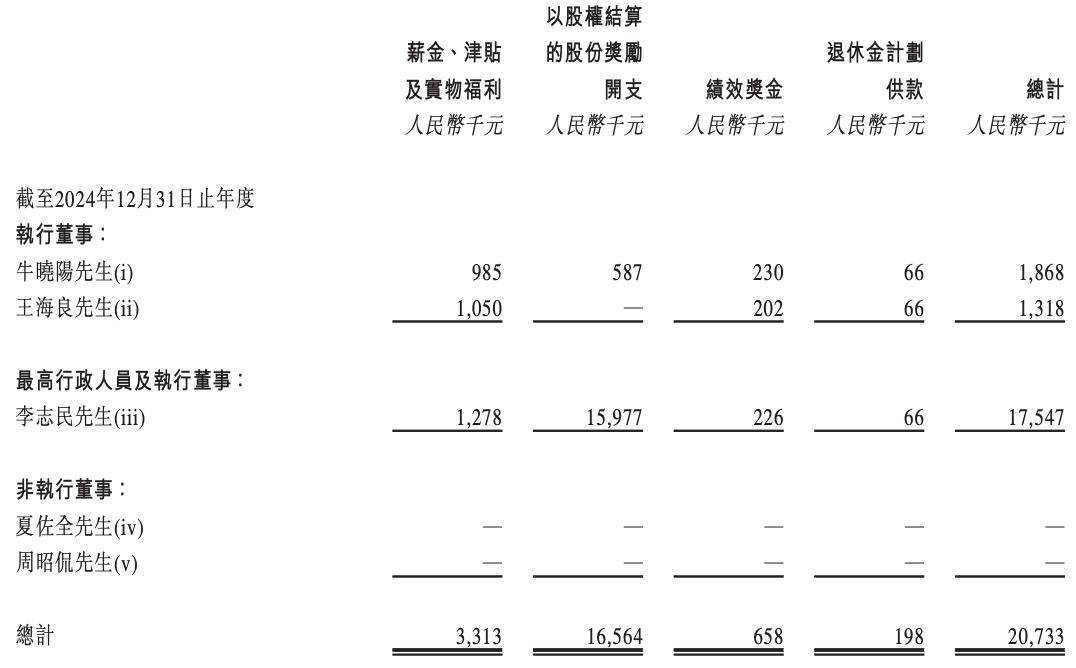

尽管持续大额亏损,安诺优达的股权激励却十分大方。2023年、2024年和2025年,安诺优达董事会主席(即董事长)、执行董事兼首席执行官(CEO)从公司获得薪酬总计2542.8万元、1754.7万元和974.1万元。

其中,股权激励(即以股权结算的股份奖励开支)分别为2384.5万元、1597.7万元和753.7万元。

事实上,2024年也是安诺优达第一次递表失效后的调整期,公司在控制成本、收窄亏损的过程中,压缩了研发开支。这也意味着,安诺优达的亏损收窄,部分是靠压缩研发换来的,而不全是业务模型的自然改善。

2025年,安诺优达的研发投入回升至4273.7万元,接近了两年前的水平。这说明安诺优达并没有放弃研发投入,但也说明2024年的削减是阶段性的。

而在一个技术迭代快、竞争激烈的赛道里,阶段性的研发收缩,会不会影响产品竞争力,市场会给出自己的判断。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}