季度收入“七连降”,渠道体系收缩,舍得酒业的阵痛期仍在延续

撰稿|多客

来源|贝多商业&贝多财经

舍得酒业(SH:600702),正承受着结构转型的剧痛。

面对市场竞争加剧、消费动力不足的白酒深度调整期,舍得酒业在过去的一年坚持“稳价格、控库存、强动销”原则,在打造战略大单品的同时把握大众消费优先复苏的市场机会,试图在行业下行周期中构筑差异化防御阵地。

但从产品销售的结构变动,到动销节奏的明显放缓,再到渠道库存的持续高企,均表明舍得酒业距离走出调整期仍有不少的路程。营收、利润持续“跳水”的财务数据,更是进一步加剧了市场对其经营韧性的担忧。

业绩持续承压的“刺骨寒意”下,舍得酒业能否在利润、库存、资金三重压力中找到破局支点,最终证明其“老酒战略”的真实成色?

一、业绩失速,中高档酒持续承压

作为“川酒六朵金花”之一,舍得酒业近年来将“老酒战略”作为核心抓手,试图通过“品质+文化+体验”的组合拳穿越行业周期。但从最新财务数据来看,该战略尚未有效转化为业绩支撑。

根据舍得酒业发布的2025年财报,该公司全年收入同比下滑17.51%至44.19亿元;归母净利润也骤降至2.23亿元,同比下滑35.51%;扣非后净利润更是腰斩50.31%至1.99亿元,利润降幅远超收入降幅,凸显出其经营杠杆的脆弱性。

拉长时间线看,舍得酒业的业绩早在2024年就出现了“滑坡”,收入同比下滑24.41%至53.57亿元;归母净利润、扣非后净利润的降幅分别达80.46%和76.64%,来到近十年业绩最低点。2025年降幅虽略有收窄,但颓势仍未扭转。

不仅如此,舍得酒业酒类产品的毛利率也呈现出明显的下行趋势。自2021年达到81.54%的历史高点后该项指标便逐年走低,2024年降至70.93%,2025年进一步降至67.67%,四年累计减少约13.87个百分点,利润空间不断收窄。

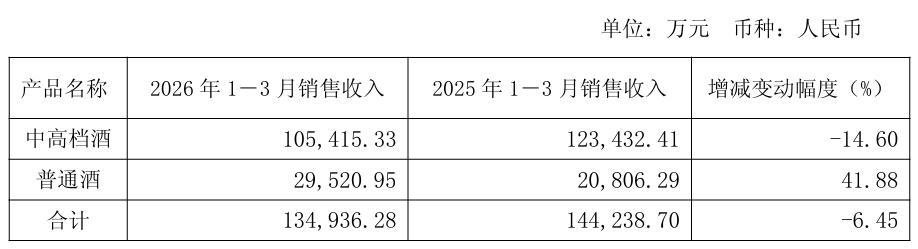

毛利压力背后,是舍得酒业产品结构的悄然变动。2025年该公司以舍得、舍之道为代表的中高档酒动销疲软,销量同比减少13.11%,收入也同比下滑23.83%至31.20亿元。而这类产品的毛利率高达74.67%,恰恰是舍得酒业的利润核心。

与之形成鲜明对比的是,以沱牌特级T68、沱牌酒为代表,毛利率仅37.92%的普通酒销量同比增长15.35%。一边是高毛利产品的萎缩,一边是低毛利产品的扩张,此消彼长之间,舍得酒业的整体毛利率自然承压。

舍得酒业管理层亦在业绩会上强调,该公司在过去的一年中积极顺应理性消费者趋势,持续加码大众酒业务,依托高质价比产品,精准卡位大众消费、宴席刚需,普通酒销售收入得到显著增长,成为“业绩稳定器”。

但核心问题在于,舍得酒业普通酒的增长难以对冲中高档酒的萎缩。普通酒2025年收入虽有5.75%的增长,但7.33亿元的规模在总收入中占比不足两成,与中高档酒在利润贡献与收入体量上的差距,决定了前者难以形成有效补位。

进入2026年第一季度,舍得酒业这一结构性问题仍在延续。普通酒一季度的收入同比增长41.88%至2.95亿元,增速进一步提升,但在总收入中的占比依旧不足三分之一,难以消解中高档酒收入下滑14.60%至10.54亿元所带来的冲击。

最终,舍得酒业2026年第一季度的总收入为收入14.81亿元,同比下滑6.01%;归母净利润2.32亿元,同比下滑33.10%。在连续7个季度出现业绩负增长的背景下,市场对其品牌价值跃升的疑虑正在加深。

二、渠道失血,资金链条愈发紧绷

除了产品结构变动带来的业绩隐忧外,舍得酒业面临的渠道压力同样值得关注。2025年该公司以千家一级经销商及数万家烟酒店为核心终端,不断拓展电商、C2M、企业团购、现代商超、餐饮等新渠道,提升全渠道销售能力。

在自营电商、直播等互联网营销矩阵的加持下,舍得酒业电商渠道的销售收入实现逆势增长,由2024年的4.46亿元增长35.46%至6.04亿元,渠道改革初显成效,在整体业绩承压下显得尤为难得。

但需要警惕的是,舍得酒业电商渠道2025年的营业成本也同比增长68.42%至1.55亿元,增幅远超收入端;毛利率同比减少5.02个百分点至74.35%。这说明,高增长背后是更高的代价,该公司的渠道效率与成本管控仍有优化空间。

作为舍得酒业主力渠道的批发代理模式,则承受着更大的“量价齐跌”压力。该渠道2025年销售收入同比大幅下滑25.19%至32.49亿元,毛利率也同比减少3.63个百分点至66.43%,存量基本盘持续失血。

不仅如此,舍得酒业的经销商销售网络也在收缩,其中省外2025年净减少130家;省内则基本保持稳定,净减少8家。截至2025年末,该公司经销商总量净减少138家至2525家,且2026年3月末进一步下滑至2509家。

与渠道收缩并行的是库存的持续积压,截至2026年3月末,舍得酒业存货账面价值已升至59.78亿元,在总资产中的占比超45%,是2021年末的27.94亿元的一倍有余,不仅加剧了仓储及减值风险,也对其现金流造成了挤压。

2025年,舍得酒业经营活动产生的现金流量净额为-5.23亿元,虽较2024年-7.08亿元的大额现金流出有所改善,但连续两年的现金净流出说明该公司的经营回款能力尚未走出低谷,仍处于“失血”状态。

更值得警惕的是,在核心业务暂时无法“造血”的情况下,舍得酒业却依旧选择了大举推动“舍得酒旅融合项目”投资,直接导致其2025年投资活动现金流净额净流出9.32亿元,同比大幅下滑386.2%。

要知道,舍得酒业的账上现金并不宽裕,截至2026年3月末在手现金及现金等价物余额约12.43亿元,但短期借款便达到了14.52亿元,本就面临一定的债偿压力,此时的大额投资流出无疑将加重债务负担,战略合理性值得商榷。

综合来看,舍得酒业正处于战略调整与业绩承压交织的“阵痛期”,产品结构变动、渠道体系收缩、库存持续挤压都是其当前经营困境的核心写照。在行业调整尚未见底的背景下,该公司亟需在稳业绩、控风险之间找到平衡。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}