欢创科技再闯港交所上市:两条风险红线,"隐形冠军"成色几何?

撰稿|贝多

来源 | 贝多商业&贝多财经

近日,深圳市欢创科技股份有限公司(下称“欢创科技”)再度递交招股书,继续报考港交所上市。据贝多商业&贝多财经了解,欢创科技曾于2025年9月递表,此次是“失效”后的一次更新。

相较于此前招股书,欢创科技更新了截至2025年12月末的财务数据等信息。不过,欢创科技聚焦于扫地机器人领域,但并非直接对终端销售,而是提供空间感知解决方案,主要产品为激光雷达、线激光传感器等。

特别说明的是,这家成立超过12年的传感器企业,号称"全球扫地机器人激光雷达出货量第一",却也是一家长期亏损、毛利率持续下滑、客户高度集中的公司。夹缝之中,欢创科技的IPO成色究竟如何?

一、激光雷达"出货量第一"背后的隐忧

据招股书介绍,欢创科技致力于开发高精度空间感知解决方案,并于智能机器人应用领域具备专业能力,凭借AI技术构建智能空间感知体系,为智能机器人提供高精度算法及相关硬件。

根据灼识咨询的资料,按收入计,欢创科技是全球智能机器人空间感知解决方案供应商的翘楚公司,市场份额为1.7%。按2024年收入计,该公司在全球扫地机器人空间感知解决方案领域的市场份额为17%。

尤其是,于2024年收入及出货量方面,欢创科技在扫地机器人激光雷达产品领域的出货量约为800万台,按出货量计的市场份额超过50%。自成立以来,该公司的累计出货量合共超过3300万台。

于2025年,欢创科技的激光雷达及线激光传感器总出货量分别超过1000万台和500万台。整体而言,这是一组足够亮眼的市场地位数据。然而,细看财务数据,这一"领先者"的成色存疑。

根据招股书,欢创科技2023年、2024年和2025年(下同“报告期”)的营收分别约为3.32亿元、4.33亿元和6.14亿元,净利润分别约为-88.3万元、-3137.5万元、220.1万元。

从这个角度而言,欢创科技的营收快速增长,2025年较2023年近乎翻倍。而2025年,该公司实现扭亏为盈,但仅录得净利润约220万元,其余年份均为亏损——2022年亏损2869.5万元,2024年亏损3137.5万元,2025年上半年仍亏损415.7万元。

换句话说,这家公司成立12年、递交招股书时,刚刚摸到盈利的门槛。更值得警惕的是,毛利率的持续下滑。招股书显示,欢创科技的整体毛利率从2023年的21.5%骤降至2024年的16.3%,2025年微弱反弹至16.5%。

其中,三角测距激光雷达作为欢创科技的核心产品(2023年的收入占比一度高达99%),毛利率在2025年仅为18.6%,而2023年、2024年分别为21.0%和17.9%,稍有波动。

相比之下,新推出的dTOF激光雷达和线激光传感器,在2024年更是录得负毛利率,分别为-32.8%和-6.1%,属于典型的"卖一单亏一单"。2025年,这两类产品的毛利率才转正,分别为7.0%、13.6%。

而毛利率承压,与激光雷达行业的价格战密切相关。随着扫地机器人市场竞争加剧,整机厂商持续压价,上游零部件供应商的利润空间被不断蚕食。欢创科技虽顶着"出货量第一"的光环,却未能独善其身。

二、单品独大与客户集中:两条高风险红线

在欢创科技的招股书中,有两组数据值得重点关注。

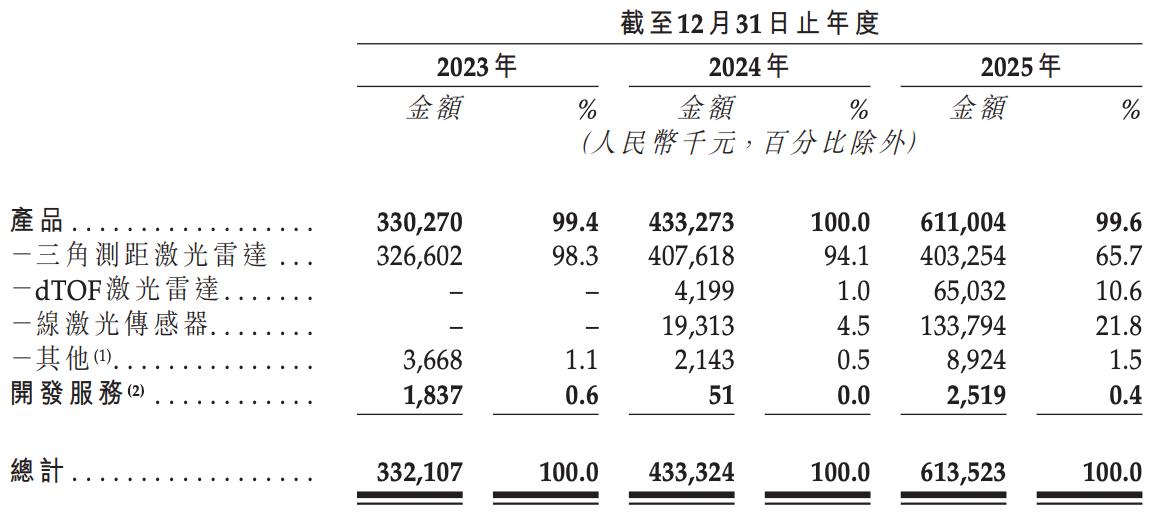

第一组是单品依赖。尽管欢创科技来自三角测距激光雷达的收入占比从2022年的99.0%分别下降至2023年、2024年的98.3%、94.1%,并进一步减少至2025年的65.7%,但仍是该公司的拳头产品。

但从规模来看,欢创科技这一产品的市场已趋于成熟,增长天花板渐近,其中2025年贡献的收入约为4.03亿元,较2024年的4.07亿元有所下降,占比也明显下降至2025年的65.7%。

相比之下,欢创科技新拓展的dTOF激光雷达和线激光传感器虽丰富了产品矩阵,却仍处于产能爬坡阶段,毛利率尚未转正,短期内难以扛起增长大旗。但就规模而言,线激光传感器贡献的收入已于2025年攀升至1.34亿元,占比达到21.8%。

第二组是客户集中。2023年、2024年和2025年,欢创科技来自前五大客户的收入占比分别高达93.6%、89.2%和84.7%。其中,最大客户占比维持在30%上下,分别为37.1%、36.1%和29.0%。

而这种高度集中的客户结构,意味着欢创科技的业绩高度"绑定"于少数几家扫地机器人整机厂商。一旦主要客户的采购策略调整,或转向自研激光雷达,欢创科技的业务根基将面临直接冲击。

但欢创科技在招股书中表示,2025年,该公司已成为扫地机器人行业内前五大市场参与者的核心供应商。同时,其与该等客户建立深度整合的合作伙伴关系,与其合作开发其空间感知解决方案零部件。

因此,欢创科技董事认为,该公司与主要客户的关系被终止或受到重大不利影响的可能性极低。

三、估值30亿:王欣往事与投资人的算盘

天眼查App信息显示,欢创科技成立于2013年12月,2023年11月改制为股份有限公司。目前,该公司的注册资本为8310.6万元,法定代表人为王健,主要股东包括东方富海投资、欢创投资、王健、周琨等。

成立至今,欢创科技经历了多轮融资。2025年9月D轮融资完成时,该公司的投前估值30亿元,投后估值30.4亿元。值得注意的是,就在D轮融资落地的当月,欢创科技即向港交所递交了招股书——上市节奏与融资节点高度吻合,资本的退出压力由此可见一斑。

另在2023年10月,扫地机器人龙头企业之一的石头科技(SH:688169)以3000万元接手部分老股。2025年9月,新国富也曾向合肥高新科技转让欢创科技部分股权,作价1500万元。

值得一提的是,快播曾是欢创科技的早期股东。2013年,该公司成立时,快播持股12.5%;2014年,快播将股份转至代名人名下;此后历经多次转让,快播创始人王欣的配偶彭鹏最终变现离场。

这段渊源为欢创科技平添了几分话题性,却与公司主业并无直接关联,更像是资本叙事中的一抹"流量注脚"。当下,欢创科技面临的核心拷问是:在没有持续盈利能力、高度依赖单一产品和大客户的背景下,一级市场给出的溢价能否在二级市场得到认可?

总结

从行业看,智能机器人空间感知解决方案市场确实处于高速增长期。根据灼识咨询报告,全球市场规模预计从2024年的260亿元增长至2030年的786亿元,复合年增长率超过20%;同时,扫地机器人激光雷达市场的复合增长率更高达25.5%。

然而,这一赛道同样吸引了众多玩家。其中,追觅科技、石头科技、科沃斯等正加速向上游渗透,部分已实现激光雷达自研。同时,速腾聚创、禾赛科技等上市公司亦在持续扩张品类边界。

欢创科技虽然在出货量维度领先,竞争压力却不容低估。但赛道有前景、公司有体量,这个"隐形冠军"能否成功叩开港交所的大门,仍待时间检验。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}