思索技术再闯上市:营收突破6亿元,增速明显放缓,家族属性明显

撰稿|贝多

来源|贝多商业&贝多财经

4月2日,东莞市思索技术股份有限公司(下称"思索技术")递交招股书,再度报考深圳证券交易所创业板上市。本次报考创业板上市,思索技术计划募资11.8亿元。

特别说明的是,这并非思索技术首次“征战”资本市场。此前的2023年12月,思索技术就曾递交招股书,闯关创业板上市,原计划募资4.6亿元,后于2024年3月终止。

此前,思索技术的保荐机构为五矿证券,而今则换成了光大证券。同时,该公司的募投项目也有所调整,募资金额大幅增加,尤其是补充流动资金项目。

此次报考上市,思索技术的成色几何?

一、两次IPO保荐机构变更,募投项目、募资金额调整

据贝多商业&贝多财经了解,思索技术是一家车规级低压连接器及电连方案提供商,专注于连接器及组件的研发、生产和销售。目前,该公司的产品已应用于汽车、消费电子、工业控制和新能源等行业。

天眼查App信息显示,思索技术成立于2008年11月。目前,该公司的注册资本约为3959.4万元,法定代表人为董坤,主要股东包括董坤、董芬、东莞市思众股权投资合伙企业(有限合伙)(下称“思众合伙”)等。

本次上市前,董坤为思索技术的控股股东,直接持股64.38%,并通过思众合伙、思想合伙、思新合伙分别间接控制 11.65%、2.92%、1.49%的股份。同时,董芬直接持有公司 16.57%的股份。

据招股书披露,董坤、董芬系兄妹关系,两人直接及间接合计控制思索技术 97.01%的股份,为该公司共同实际控制人,家族企业属性明显。其中,董坤为公司董事长兼总经理,董芬为董事、法务中心总监。

以此来看,思索技术的股权集中度较高。这也意味着,该公司的决策效率要远高于一般企业。但从另一个角度来看,这种机制也有可能引发制衡不足的风险,尤其是两名实际控制人为兄妹关系,亲属关系和工作关系难以完全分开和平衡。

而若成功上市,董坤、董芬兄妹二人将成为这场资本盛宴的直接受益人。也正是如此,思索技术在短短三年内两次报考上市,且募资金额大幅上调,募投项目也有所变化。

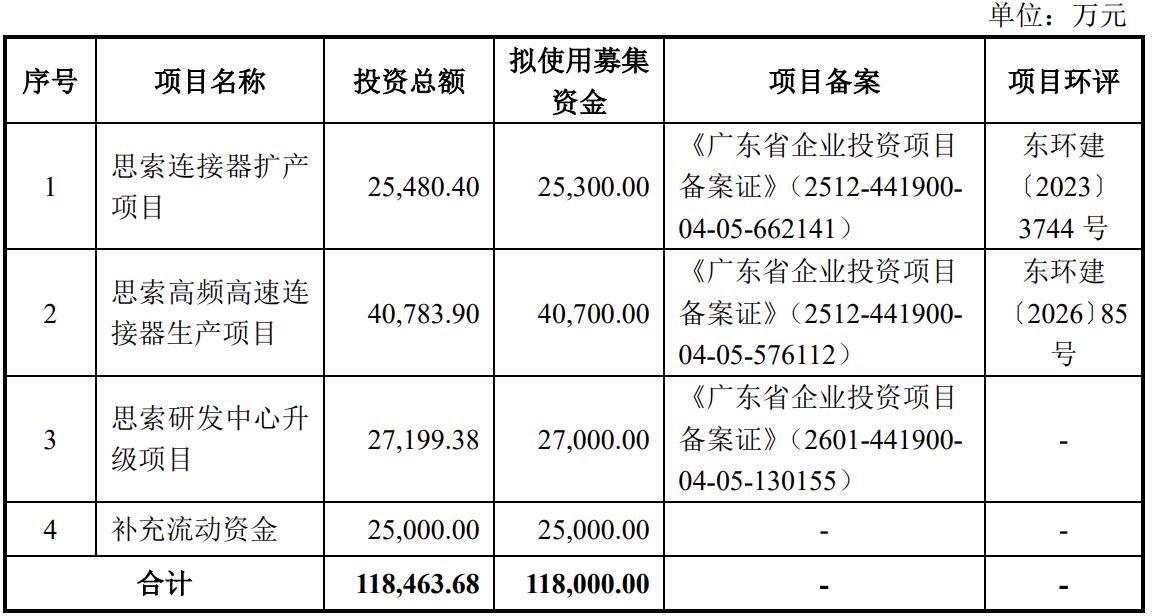

最新招股书显示,思索技术计划募资11.8亿元。其中,2.53亿元将用于思索连接器扩产项目,4.07亿元用于思索高频高速连接器生产项目,2.70亿元用于思索研发中心升级项目,另外2.50亿元补充流动资金。

而根据此前招股书,思索技术原计划募资4.6亿元。其中,3.47亿元将用于思索高端连接器智造项目,5256.58万元用于研发中心建设项目,6000万元用于补充流动资金。

对比可知,思索技术的“补充流动资金项目”较此前增加了1.9亿元,研发中心升级项目增加约2.2亿元,“高端连接器智造项目”更改为“连接器扩产项目”和“高频高速连接器生产项目”,募资金额上调至6.6亿元。

另外,思索技术的保荐机构也从五矿证券更换为光大证券。保荐机构的更换,通常意味着公司对资本运作策略的调整。至于光大证券是否给思索技术带来了更乐观的估值预期和上市方案,尚待后续观察。

二、业绩对比:营收突破6亿元,但增速明显放缓

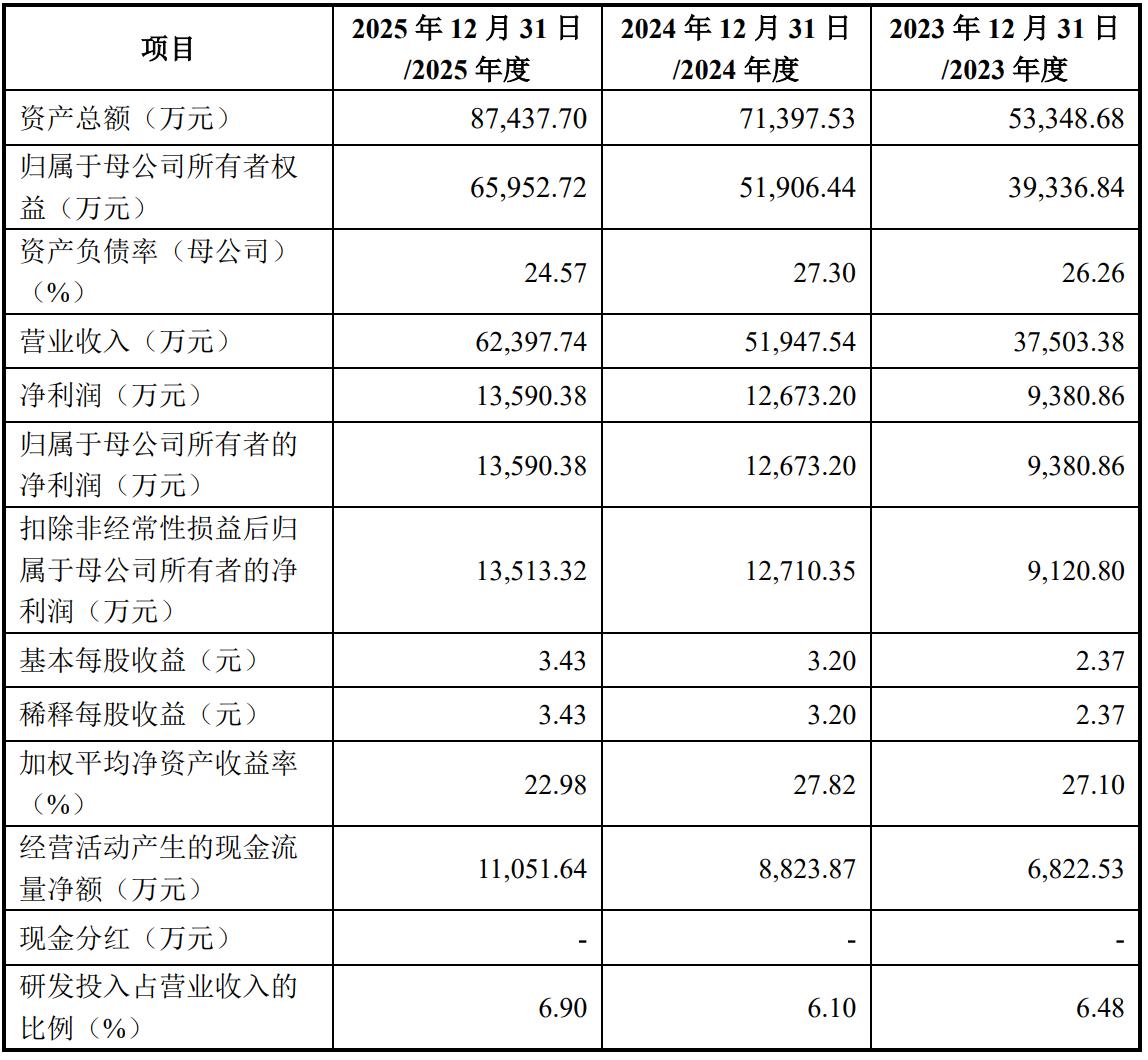

招股书显示,思索技术的营收规模持续扩大,但增速正在放缓。2023年、2024年和2025年(下同“报告期”),该公司的营收分别约为3.75亿元、5.19亿元和6.24亿元,年复合增长率为28.99%。

报告期内,思索技术的净利润分别约为9380.86万元、1.27亿元和1.36亿元,年复合增长率为20.36%;扣非后净利润分别约为9120.80万元、1.27亿元和1.35亿元。

不难看出,思索技术2025年营收同比增长20.12%,首次突破6亿元大关。同年,该公司的净利润约为1.36亿元,同比增长7.24%。虽然营收和净利润均为历史新高,但增速明显放缓。

与之对应的是,思索技术2023年的营收、净利润增长率分别为57.29%、66.67%,2024年分别为38.51%和35.3%,到2025年已分别降至20.12%和7.24%。

这种下降的趋势,值得警惕。一方面,可能是因为行业竞争加剧导致毛利率下降;另一方面,也可能是公司为维持市场份额付出了更高的成本。

三、客户矩阵:覆盖北京奔驰、一汽大众等车企

作为车规级连接器供应商,思索技术的客户阵容是其核心竞争力之一。

根据中国电子元件行业协会统计数据,报告期内,思索技术的车灯连接器产品在国内的市场占有率分别为 29.79%、39.50%和 40.10%,位居行业第一。思索技术在招股书中称,该公司车灯连接器产品已覆盖全球头部车灯厂商。

目前,思索技术的汽车连接器产品已进入星宇股份、华域视觉、嘉利车灯、长城曼德、海拉、马瑞利、小糸、法雷奥等车灯厂商供应链体系,并进入了北京奔驰、吉利集团、一汽大众、上汽大众、上汽通用、一汽奥迪、广汽集团等。

报告期内,思索技术来自前五大客户的收入分别约为1.28亿元、1.72亿元和1.95亿元,占比分别为36.71%、35.92%和31.87%,主要包括安费诺、星宇股份、新宝汽车等。

与之对应的是,思索技术的汽车连接器收入分别约为2.41亿元、3.16亿元和4.19亿元,占比分别为68.95%、65.83%和68.56%。除此之外,该公司还有部分收入来自消费电子、工业控制和新能源连接器等领域。

这种多元化的客户矩阵,一方面为思索技术提供了稳定的收入来源,另一方面也意味着较高的客户集中度风险。若主要客户流失,将对公司业绩产生较大影响。

四、连接器赛道:国产替代的机遇与挑战

从行业角度看,思索技术所处的车规级连接器赛道,正处于国产替代的历史性机遇期。

长期以来,高端连接器市场被泰科(TE Connectivity)、安费诺(Amphenol)、莫仕(Molex)等国际巨头垄断。随着新能源汽车和智能网联汽车的快速发展,国内连接器企业迎来了弯道超车的机会。思索技术的产品已进入多家一线车企供应链,证明其产品力已获得市场认可。

不过,挑战同样不容忽视。国际巨头在技术积累、产能规模、品牌认知等方面仍具优势;国内竞争对手如得润电子、电连技术等也在加速布局。在"内卷"加剧的行业背景下,如何在价格战与品质之间找到平衡点,是思索技术必须面对的课题。

综合来看,思索技术二次冲击创业板,营收首破6亿、净利润1.36亿的成绩单不算差,但增速明显放缓的信号值得关注。从五矿证券到光大证券,保荐机构的变更或许能为公司带来新的资本运作思路。

在连接器赛道竞争日趋激烈的背景下,思索技术能否顺利上市、上市后能否维持增长,仍有待观察。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}