撰稿|多客

来源|贝多商业&贝多财经

近日,力高新能源技术股份有限公司(下称“力高新能”)的创业板IPO获得深交所受理,保荐机构为中信建投证券。

公开信息显示,力高新能是国内BMS(电池管理系统)龙头企业,专注于BMS模块的自主研发、生产、销售与服务,致力于提供世界一流的电能存储和电力驱动产品,以清洁能源持续为客户创造价值。

贝多商业&贝多财经了解到,这并非力高新能首次向A股发起冲击,早在2023年6月该公司就曾递表创业板,彼时的保荐机构为海通证券。但在经历两轮问询后,其于2024年8月主动撤回IPO申请,上市计划未能如愿。

时隔一年有余再度闯关,资本市场显然期待力高新能讲出一个比前次IPO令人信服的“新故事”。这不仅需要一份更亮眼的财务答卷,更需要该公司证明其客户依赖、财务健康、股权动荡等问题已有所改进。

但在毛利率持续滑坡、现金流频频告急、大客户高度集中等多重隐忧的交织之下,这家BMS领域的“专精特新”小巨人的上市之路,或许并不如想象中那般顺遂。

一、业绩高增,市场地位可圈可点

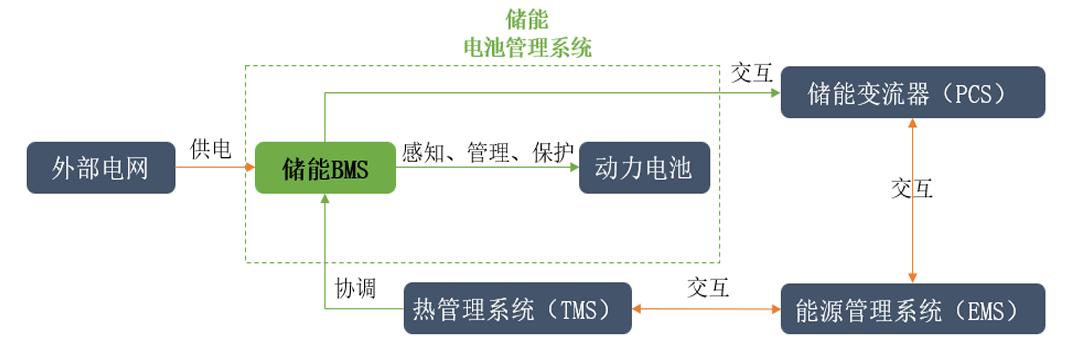

据招股书介绍,BMS(电池管理系统)是新能源汽车与储能系统的核心部件,用于智能化管理及维护电池的各个单元,实时监测电池SOC、SOH等运行状态,防止安全风险,延长电池寿命,提升使用安全性、稳定性与均衡性。

力高新能专注于BMS模块,并逐步拓展至高压配电模块等新能源管理控制系统产品,以及PCBA组件、线束相关的电子电气综合解决方案,现已构建起涵盖产品硬件开发、软件开发、结构设计及智能制造的全流程体系。

目前,力高新能的多层级BMS产品体系覆盖新能源乘用车、商用车、储能系统等场景,适配1500V及以下各电压级别平台,可兼容磷酸铁锂、锰酸锂、钛酸锂、三元电池等各类电池包,该公司固态电池BMS的研发工作也已经展开。

凭借多年行业与技术积累,力高新能的产品覆盖宁德时代、中创新航等头部能源厂商,并与吉利汽车、上汽集团等主流车企达成合作。同时,该公司积极拓展海外市场,与Stellantis、LG新能源等国际车企及电池厂建立了合作关系。

NE时代统计数据显示,2022年至2025年力高新能的国内新能源乘用车BMS市占率分别为7.9%、7.1%、9.6%和15.5%;2025年市场排名第三,仅次于弗迪电池与宁德时代,并在第三方BMS厂商中位列第一。

广泛的客户基础与持续攀升的市场地位,为力高新能注入了强劲的增长动能,该公司收入由2022年的5.59亿元跃升至2024年的16.33亿元,复合年增长率达70.85%;2025年前三季度收入进一步增至19.16亿元,超过2024年全年水平。

力高新能的净利润亦实现稳健增长,2022年、2023年、2024年度和2025年前三季度(即“报告期”)的归母净利润分别为9068.89万元、9625.91万元、1.60亿元和2.12亿元,增势不可谓不强劲。

二、毛利缩水,以价换量反噬利润

但在营收、利润双增的光鲜表象下,力高新能的财务健康度却面临不小挑战,2022年至2024年经营活动产生的现金流量净额持续告负,分别为-4575.52万元、-8264.94万元和-167.12万元,2025年前三季度这一缺口更扩大至-2.71亿元。

截至报告期各期末,力高新能的应收账款余额分别为3.63亿元、5.69亿元、9.77亿元和12.16亿元,占当期收入的比重高达64.90%、70.82%、59.86%和63.43%。这意味着,该公司账面上的“繁荣”并未转化为真金白银,现金流压力不言而喻。

不仅如此,力高新能的毛利水平也持续下行,主营业务毛利率由2022年的44.89%一路走低,2025年前三季度已缩水至29.87%,主要产品BMS模块的毛利率也由45.35%跌至39.99%,降幅超过5个百分点。

需要指出的是,力高新能的BMS模块产品相当畅销,销量由2022年的75.95万片翻倍增至2025年前三季度的324.06万片。但产品均价却不增反降,2022年尚且能达到636.51元/PCS,到了2025年前三季度仅剩395.56元/PCS。

力高新能解释称,其BMS模块的销售均价之所以呈现出逐年下滑的趋势,是受到了新能源汽车零售价格下调并向零部件企业传导、原材料采购价格波动等因素的综合影响。也就是说,“价格战”下的量增价跌,是其毛利率承压的直接原因。

另一方面,客户集中度过高也加剧了这种价格传导的压力。2022年、2023年、2024年度和2025年前三季度(即“报告期”),力高新能来自前五大客户的收入占比分别为64.17%、83.05%、83.54%和81.86%,2023年以来便保持在80%以上。

力高新能在招股书中坦言,出于持续提升市场份额、与大客户维持稳定合作关系的考虑,其毛利率会相对较低。结合上下游价格、成本等因素,该公司预计未来其BMS模块的毛利率水平将呈现稳中微降的趋势。

但监管审核是否认可这一逻辑,尚存疑问。前次IPO问询阶段,深交所就曾要求力高新能说明与主要客户合作的稳定性及可持续性,并补充对单一客户重大依赖的特别风险提示。时隔一年有余,这个问题依然是摆在该公司面前的“必答题”。

三、定价混乱,股权转让迷雾未消

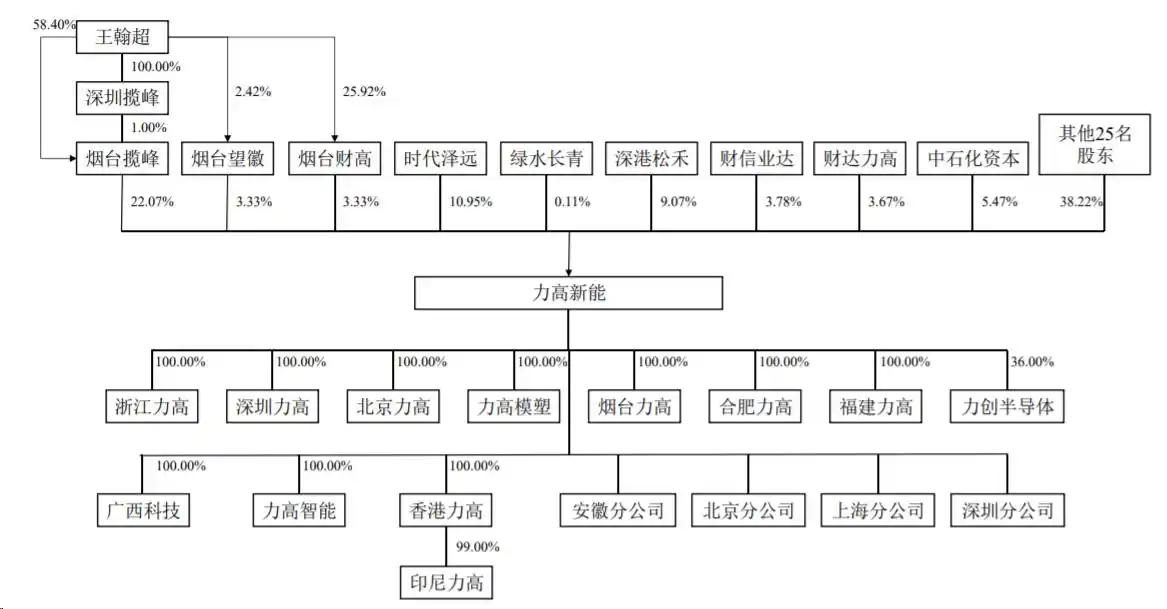

本次上市前,烟台揽峰直接持有力高新能22.07%的股份,为后者的控股股东。其中,王翰超为烟台揽峰执行事务合伙人深圳揽峰100%股东,为烟台望徽、烟台财高的执行事务合伙人。据此,王翰超通过前述主体间接控制力高新能28.73%股权的表决权,为该公司的实际控制人。

值得一提的是,力高新能的控股股东烟台揽峰曾在2017年因股权转让产生应纳税所得额。但由于当时其对完税时点等理解不准确,导致未能及时申报缴纳相关所得税,被相关部门认定存在未申报股权转让应纳税所得额等违法行为。

2023年1月,相关部门决定追缴烟台揽峰2017年个人所得税2840.79万元、2017年度印花税12.30万元,要求其补扣补缴个人所得税12万元,并加收滞纳金。目前烟台揽峰已按相关确认文件要求补缴了相关税款,并缴清了滞纳金。

力高新能补充称,烟台揽峰的前述违法行为发生在报告期外,且未因此受到行政处罚,主管税务机关亦确认相关行为不属于重大税务违法行为。因此力高新能认为,上述问题并不会对本次发行构成实质性的法律障碍。

但需要注意的是,力高新能在历史沿革中经历了多次股权转让与增资,且价格波动剧烈。2017年5月至7月,烟台揽峰的前身合肥揽峰在收购原始股东股权时,便已出现转让价格从0.76元/股到约6元/股不等的情况。

2022年,这一问题再度暴露。力高新能的同批股东在7月向不同受让方转让股份时,单价分别为23.33元和24.79元;但不到半年后,中石化资本、万华电池的增资价格已跃升至44.26元/股和50.41元/股,远超前次转让价。

针对上述情形,深交所曾多次在问询函中要求力高新能说明股权转让价格波动的原因,并结合同期市场案例、市盈率、资金来源等进一步论证定价的公允性与合规性,明确是否存在股权代持或其他利益安排。

然而,监管的问询似乎未能阻止争议的延续。2025年9月力高新能仍以约1元/股的极低价格,向副董事长、总经理刘勇授予300万股股份作为激励。悬殊的定价令市场哗然,利益输送的质疑声随之而起,或将成为此次深交所问询的焦点。

{kind=link}

{kind=link}