国内销量下滑,2025年战略不及预期,比亚迪转型势在必行

撰稿|何威

来源|贝多商业&贝多财经

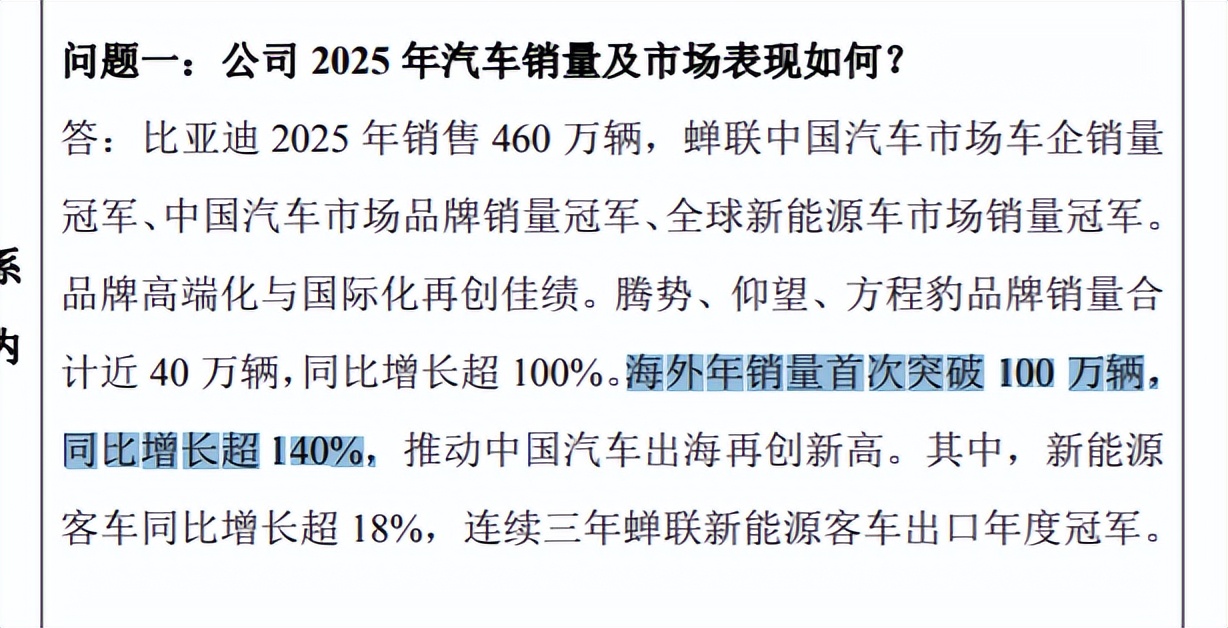

2025年全年累计销售460万辆,再次刷新年销量纪录,连续蝉联中国汽车市场车企销量冠军、中国汽车市场品牌销量冠军以及全球新能源车市场销量冠军。

但在光环背后,是国内的销量下滑,是利润率的下滑,同样也2025年年初“全民智驾”“油电同速”两大核心战略落地的不及预期,从6月的激进价格战仓促收场的阵痛,到高端化品牌认知固化、定位模糊的发展困局,当比亚迪迈入新能源汽车发展的深水区,这些题该怎么解?

一、高歌猛进中的隐忧

首先,比亚迪2025年的最大亮点,在于用“海外突围”对冲国内疲软,构建了“以量补价”的平衡。

全年出口104.96万辆,同比暴增超140%,占总销量比重升至22.8%,在英、德、意等11个欧洲核心市场销量全面碾压特斯拉,泰国、巴西工厂投产更将本地化生产率推至65%,直接降低15%的物流成本。

除了海外市场,比亚迪的高端化战略也初见成效。方程豹品牌全年销量23.46万辆,同比+316.1%,尤其是钛7车型月销稳超3万辆,成功切入20万级SUV红海,腾势D9以10.2万辆年销量垄断新能源MPV市场。

而为了保持自身的技术领先地位,比亚迪的研发投入始终保持高位,前三季度财报显示,公司研发费用达437.48亿元,同比增长31.3%,高额研发投入为高端化转型提供技术支撑,“天神之眼”辅助驾驶系统搭载车型累计销量突破170万辆,智能化水平显著提升。

然而,这一切也不是没有代价的,与海外市场的爆发形成鲜明对比的是比亚迪2025年国内市场表现疲软,销量下滑导致市场占有率有所下降,成为制约公司整体业绩的主要因素。

数据显示,比亚迪国内销量为355万辆,较2024年的385.3万辆减少超30万辆,下滑态势明显。

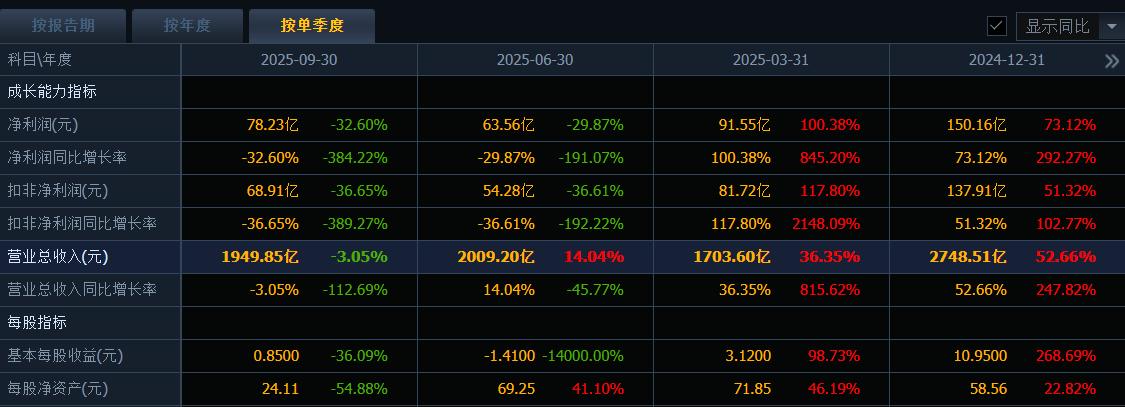

除了销量,受影响的还有公司的盈利能力,前三季度财报显示,公司第三季度营收1949.85亿元,同比下降3.05%,净利润78.23亿元,同比下降32.60%。

销量下滑必然也会导致市场占有率的下降,2025年前7个月国内新能源汽车市场中,比亚迪市占率为30.2%,虽仍处于领先地位,相比之前在新能源市场动辄35%以上的市场占有率,实事求是的讲,多少有点不及预期。

但某种程度上来说,这也是没有办法的事,网上一直总结有一句话:比亚迪盯着合资打,其他厂商盯着比亚迪打,而一旦比亚迪“攻城锤”暂时失效,必然就会遭受后来者的冲压。

最大的表现就是汉唐系列从火爆但现在成为“路人甲”。2025年两款车型改款上市后遭遇销量“滑铁卢”。

汉系列从2024年12月月销34071辆,下跌一万出头。唐系列从2024年12月16255,下降到2025年12月一万出头。2025年4月新上市的汉唐L系列高开低走,上市后快速下滑,未能承接老款销量

汉唐车型销量下滑的核心原因不是产品竞争力不足,毕竟还搭载了兆瓦闪充、千匹马力等顶尖配置,问题就出在未能精准契合市场需求,同时在价格战趋势下的宣传未能出圈。

二、主客观的战略无法聚焦

而以上问题的根源,还是出自于去年比亚迪以“全民智驾”与“油电同速”两大战略。2025年2月10日比亚迪智能化战略发布会正式发布“全民智驾”战略,次月3月17日,超级e平台技术发布会又提出“油电同速”的战略

初衷是依托智能化与补能效率的双重突破,巩固国内新能源市场主导地位,破解行业智驾门槛高、充电焦虑两大痛点。

当时比亚迪明确要将“全民智驾”实现全系车型高阶智驾覆盖,智驾车型年销量占比超70%。“油电同速”建成4000座兆瓦闪充站,核心车型汉L、唐L凭借闪充技术实现销量突围。

而到了6月份,两大战略落地不及预期,汉唐等核心车型销量不及预期,比亚迪1-5月销量仅完成年度目标32%,遂于5月底开启价格战。

6月全面铺开,22款智驾车型最高降幅5.3万元,汉唐系列大幅让利,甚至下探至12万区间,引发全行业跟风降价,新能源车市利润跌至历史低位。

此举必然遭到国内其他竞争对手的强烈反对,各大汽车厂商通过各种途径群起而攻,最终还触发中汽协、工信部联合警示,叫停恶性内卷。

6月28日比亚迪发布内部通知,宣布7月1日起全面作废所有促销政策,取消限时“一口价”,仅保留以旧换新等温和政策,这场仅持续38天的价格战正式落幕,企业转向价值竞争,年销量目标也从550万下降到460万辆。

从某种程度上来讲,一看年初的核心战略不及预期,便急于用大幅度的价格战达到预期,这本质上是一种“战略性懒惰”,价格战终究是把双刃剑。比亚迪更需要做的是对两大战略的反思。

比如“全民智驾”战略未达预期,核心症结在于功能落地滞后、产品承接乏力与高端认可度不足。该战略以“天神之眼”智驾系统为核心,预期实现“智驾平权”,让7万元级至百万级车型均标配高阶智驾。但实际落地中,功能推进与市场反馈均不及预期。

从车型表现来看,作为战略核心承载的汉L系列,未能实现销量与智驾体验的双向突破。2025年4月汉L上市,初期凭借智驾标配优势斩获4803辆销量,一度被寄予厚望,但随后持续下滑,8月销量跌至2212辆,10月仅1978辆。

其中一大问题就是汉L搭载的基础版“天神之眼”系统,仅配备1颗激光雷达,算力128TOPS,复杂路况下感知能力不足,高速NOA变道频繁、乘客易晕车,与用户预期的“高阶智驾”存在差距。

而低端市场的海鸥车型,虽标配基础智驾,但用户群体对智驾需求较低,未能形成规模效应,反而因硬件成本分摊导致车型利润压缩,违背了“智驾平权”的核心初衷。

另一大战略“油电同速”战略未达预期,关键在于基础设施建设滞后、车型适配有限与成本管控失衡,唐L、唐EV的惨淡表现印证了战略落地的脱节。

该战略以兆瓦闪充技术为核心,预期实现“充电5分钟,续航400公里”,年底建成4000座闪充站,打造“5公里闪充圈”,同时依托唐L、汉L等车型,推动闪充技术普及,缓解用户充电焦虑。但实际落地中,基础设施与产品适配的双重短板,让技术优势难以落地。

例如单座兆瓦闪充站造价高达500万元,是普通快充站的5倍,高额成本导致建设进度缓慢,截至2025年底仅建成2800座,完成年度目标的70%,且主要集中在一二线城市与高速服务区,三四线城市与乡镇市场几乎空白。

这直接导致唐L、汉L的闪充优势无法充分发挥,三四线城市用户满意度仅52%,远低于一二线城市的85%。以唐L为例,其搭载的10C闪充电池,仅能在少数闪充站实现满功率充电,多数地区用户无法体验“油电同速”的补能效率,导致车型竞争力大打折扣。

车型适配有限与产品定位偏差,进一步加剧战略脱节。“油电同速”技术仅适配汉L、唐L等2025年新款车型,汉EV、唐DM-i等老款车型无法享受完整闪充体验,导致技术覆盖范围有限,用户感知度低。

唐L系列作为战略核心载体,4月上市斩获18455辆销量,5月下滑至12000辆,12月仅5465辆,同比下滑66.4%。唐L的失利,一方面是闪充网络覆盖不足,技术优势无法体现。另一方面是定价偏高,叠加唐EV几乎退出市场,用户难以形成对“油电同速”战略的认可。

两大战略未达预期,本质上是战略布局与市场需求脱节、协同不足,叠加竞品挤压的结果,尤其是在10-15万主流市场,消费者更关注空间、续航、可靠性,“为智驾多花3000元”意愿薄弱。补能焦虑本质是“网络密度”问题,非单纯技术参数可解。

比亚迪过度侧重技术研发,却忽视了产品承接与市场适配,导致“技术强、产品弱”的尴尬局面。未能将智驾与闪充技术转化为用户可感知的核心优势,同时两大战略各自为战,未能形成协同效应,既没有通过智驾体验提升用户对闪充技术的关注度,也没有通过闪充优势弥补智驾体验的短板。

三、深蹲能不能跳的更高?

两大战略折戟后,比亚迪展开深度经营反思,清楚单纯的技术堆砌与价格内卷无法构建可持续盈利壁垒,唯有将核心技术优势转化为用户可感知的价值,实现“技术平权”与盈利提升的双向平衡,才能转变成长期发展潜力。

所以从2025年下半年正式启动从“价格内卷”向“技术溢价”的战略转型,这背后核心逻辑是通过技术下放提升全价位产品附加值,采用分层适配策略,将核心技术精准下放,按需匹配不同价位用户需求,同时收缩非核心产品线、聚焦高价值爆款。

例如依托全产业链垂直整合优势,将智驾、底盘、混动等核心技术按档位适配不同价位车型。让20万以下的平民车型享受技术红利以扩大销量规模,同时通过规模化生产与技术简化实现成本精准管控,最终达成“加量不加价”的价值升级,兼顾销量与盈利平衡。

以云辇-C简化版为例,其成本被精准控制在1万元以内,成功下放至13万级秦MAX等主力车型,既为平民车型赋予豪华级驾乘体验、解决底盘质感短板,又通过规模化下放摊薄研发成本,提升该价位车型的价值竞争力与盈利空间。

同时,在2026年初,比亚迪推出4款10万级插混车型,均搭载210km纯电续航与DM6.0混动系统,亏电油耗低至2.79L,以“加量不加价”的价值定位抢占主流市场,通过技术下放实现性价比与盈利性的双向兼顾。

这种“加量不加价”的策略的一转型本质上是新能源汽车行业从“野蛮生长、价格内卷”向“高质量发展、价值盈利”转型的缩影,只不过这种策略从某种程度上来看也有一定的隐患,那就是对高端品牌的持续塑造成一定难题。

例如比亚迪虽然中高端车型中虽有亮点车型,但总体上在消费者心中高端定位认可度不足,腾势、方程豹等品牌仍被视为“比亚迪高端版”,而非独立豪华品牌。

技术下放过程中,低端车型共享核心技术,进一步稀释高端品牌的稀缺性,例如腾势N7从30万降至23万的价格调整,损害品牌溢价能力。

其次是内部竞争与定位模糊。大高端品牌(仰望、方程豹、腾势)与王朝网高端车型价格重叠,技术分层下放的尺度难把握,高端车型的智驾、云辇等技术若过度简化下放,易引发“高端不高端”的质疑,影响单车利润提升。

比亚迪高端化如果迟迟难以突破盈利瓶颈,将影响技术溢价战略落地,阻碍企业从规模制胜向利润引领的转型。

所以,对于比亚迪来说,2025年下半年至今是深蹲的半年,而这次深蹲能换来2026年多少起跳,就看王传福的深度把控能力了。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}