被“奶大”的埃泰克,能实现真正独立吗?

撰稿|何威

来源|贝多商业&贝多财经

1月20日,芜湖埃泰克汽车电子股份有限公司(下称“埃泰克”)上会并顺利通过。随后的1月23日,该公司就火速提交IPO注册。

脱胎于奇瑞系的埃泰克,虽自带“含着金汤匙出生”的产业光环,却也在“大树”的庇护下患上了严重的“软骨病”。

曾几何时,它被视作车载显示领域的“潜力股”,如今埃泰克一方面依托奇瑞的订单实现营收增长;另一方面,严重的“大客户依赖症”使其丧失了议价权与独立人格。

随着核心业务陷入“以价换量”的恶性循环,毛利率惨遭腰斩,埃泰克正从“技术驱动”的理想主义者,堕落为“价格战”的苦力。

此次IPO,不仅是对其财务“虚胖”的解剖,更是对其能否“断奶”独立、重获灵魂的一次终极审判。资本市场会为这样一个“巨婴”买单吗?

一、盈利断崖式崩塌

埃泰克在财务层面呈现出“表面繁荣与内核隐忧交织”的复杂态势,其营收与净利润的持续增长看似稳健,实则暗藏多重风险。

尤其在行业竞争白热化、技术迭代加速的背景下,其盈利质量下滑、产品结构失衡、客户依赖度高等问题逐渐凸显,甚至可能动摇其长期可持续发展的根基。

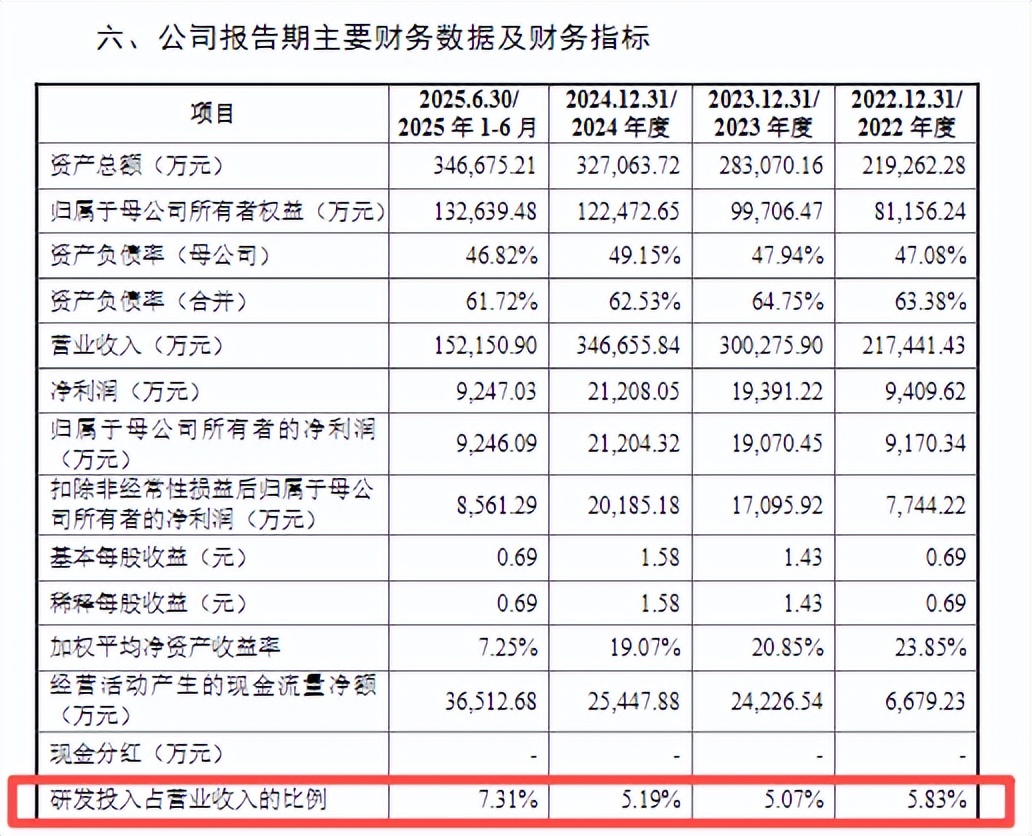

从营收规模看,2022年至2025年上半年,公司营业收入从21.74亿元增至34.67亿元,扣非归母净利润从0.77亿元增至2.02亿元,年均复合增长率分别达17.3%和37.8%。

然而,与同行业25家可比上市公司相比,其业绩规模始终处于行业尾部,这种“增长但弱小”的状态,使其主板上市的适格性备受质疑。

主板市场更青睐具有行业代表性、规模效应显著的企业,而埃泰克的市场地位与盈利能力,显然难以支撑主板所需的市值与流动性预期,其“冲刺主板”的战略选择本身就潜藏风险。

更严峻的是,其盈利质量正在加速恶化。

报告期内,应收款项从6亿元飙升至超9亿元,应收账款周转率从4.1次/年降至2.3次/年,坏账损失从420万元增至1870万元,三项指标同步恶化,直接暴露出公司盈利的“含金量”持续走低。

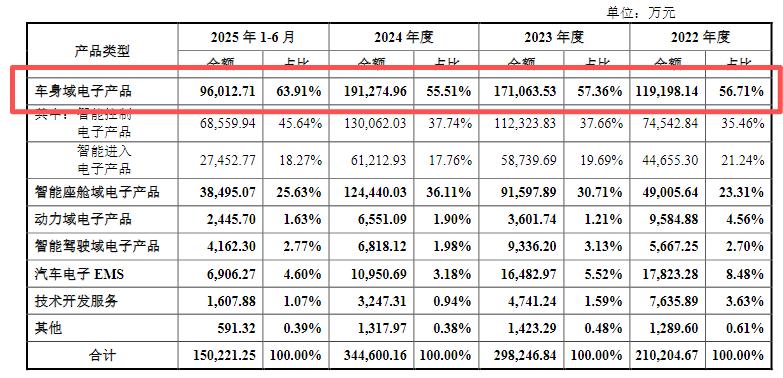

这一恶化与智能座舱域电子产品的激进扩张策略密不可分:该业务收入占比从31%跃升至59%,成为绝对主力,但其毛利率却从13.54%腰斩至7.28%,几乎跌破行业成本线。

公司虽将2024年毛利率下降归因于芯片等原材料涨价,2025年进一步下滑归因于客户年降政策,但深层次原因在于其“以价换量”的恶性竞争模式,通过牺牲利润换取市场份额,导致智能座舱域控制器单价降幅达30.5%,而同期行业均价仅下降8.2%。

这种“自杀式”定价策略虽使其在奇瑞汽车等客户处的配套份额暴跌,暴露出客户粘性极低的致命缺陷,一旦竞争对手提供更具性价比的方案,或客户压价力度加大,其市场份额可能进一步崩塌,而智能座舱业务作为核心增长引擎,一旦失速,将直接冲击整体营收与利润表现。

产品结构失衡进一步加剧了盈利风险。车身域电子产品毛利率虽从12.13%提升至22.02%,但对比经纬恒润等可比公司21.33%的均值,其提升更多源于低基数效应而非技术优势,且该业务收入占比从58%压缩至32%,难以对冲智能座舱业务毛利率崩塌的冲击。

更严峻的是,车身域电子产品正面临智能电动化转型的替代风险,2025年传统车身控制模块市场空间已缩减12%,而埃泰克在该领域的技术储备明显滞后于头部企业,未来可能因产品落后而丧失市场份额。

与此同时,智能座舱业务虽聚焦高增长赛道,但其毛利率显著低于行业均值,反映出产品竞争力不足,难以通过技术溢价抵消成本压力,这种“量增价跌-利润萎缩-研发受限-产品落后”的恶性循环,正将公司拖入“增收不增利”的泥潭。

从行业周期看,埃泰克的财务困境本质是“错位竞争”的必然结果。当行业进入“技术驱动+品牌溢价”的成熟阶段,其仍停留在“成本驱动+价格竞争”的初级模式,导致智能座舱业务陷入内卷化竞争,而车身域业务则面临技术替代风险。

若不能突破技术瓶颈、优化客户结构、提升运营效率,其财务状况可能进一步恶化,最终陷入“规模扩张但利润萎缩”的困境。

二、被奇瑞“奶大”

埃泰克这家号称独立上市的汽车电子供应商,实际上已经被深度捆绑在奇瑞汽车的战车上,所谓的“高增长”,实际上是一种建立在深度绑定单一客户基础上的“虚胖”。

这种依赖早已超越普通供应链协作的范畴,演变为一场从财务结构、议价能力到战略自主性全面失守的结构性危机。

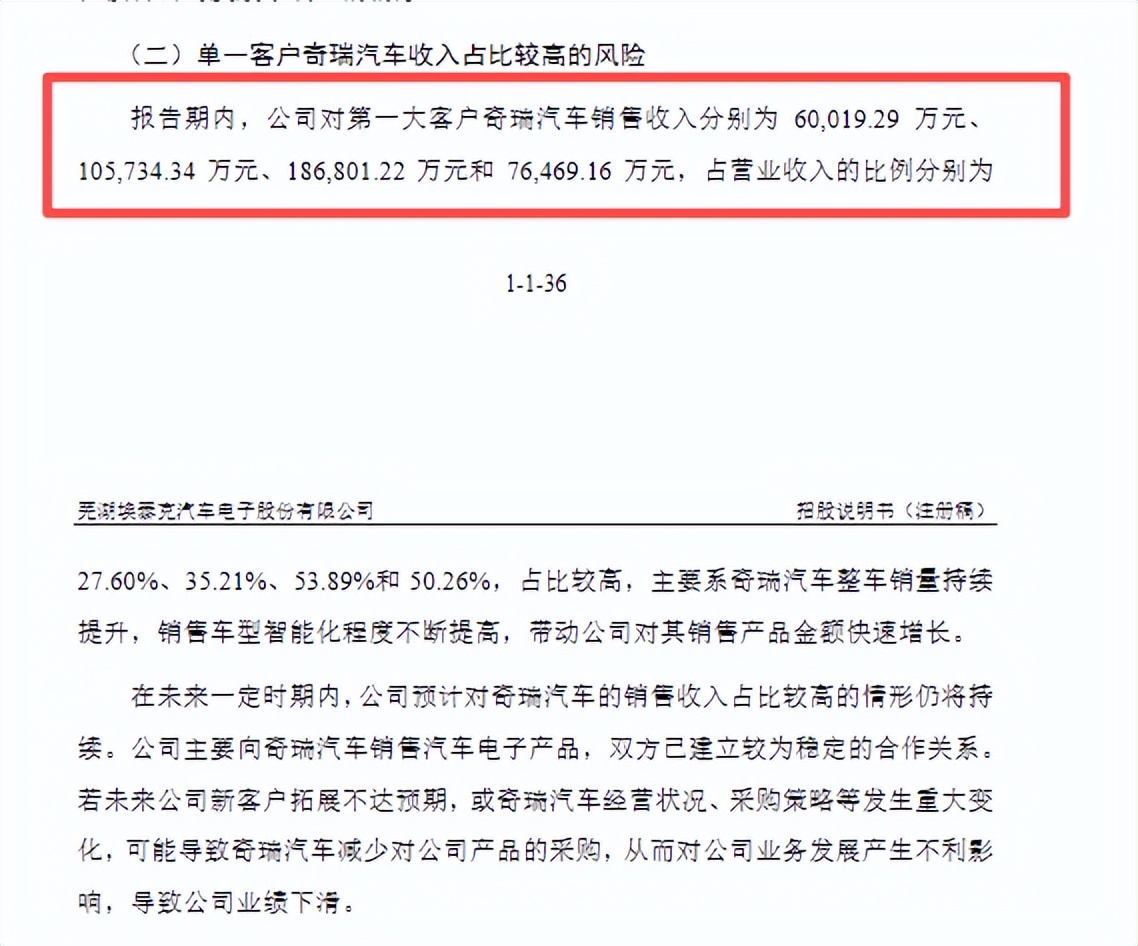

2022年到2025年,埃泰克对前五大客户的合计收入分别为15.91亿元、24.29亿元、29.25亿元和11.83亿元,占各期营收比例分别为73.16%、80.89%、84.38%和77.75%,客户集中度较高且隐隐有上升之势。

上述趋势的形成,与埃泰克对其长期以来的第一大客户奇瑞汽车的依赖度愈发加深有直接关系。

2024年,埃泰克来自奇瑞的营收占比高达53.89%,即便在2025年上半年微降至50.26%,仍远超制造业公认的30%安全阈值。

这意味着公司超过一半的经营命脉完全系于单一客户之手,其业绩表现不再由自身技术实力或市场拓展能力决定,而是沦为奇瑞销量数据的“影子指标”,企业价值与主机厂波动深度捆绑,所谓的“成长性”不过是依附性增长的幻象。

更为严峻的是,这种客户集中度直接导致了议价权的彻底丧失。数据显示,埃泰克对奇瑞的年降幅度高达11%,占公司全年降价总额的84.26%,远高于其他客户的平均压力水平。而更令人警觉的是毛利率的严重倒挂,2025年上半年,对奇瑞销售的毛利率仅为14.67%,较其他客户20.79%的水平低出逾6个百分点。

作为供应商,埃泰克在面对核心客户时已无成本传导能力,甚至可能被迫以低于合理利润空间的价格维系订单。

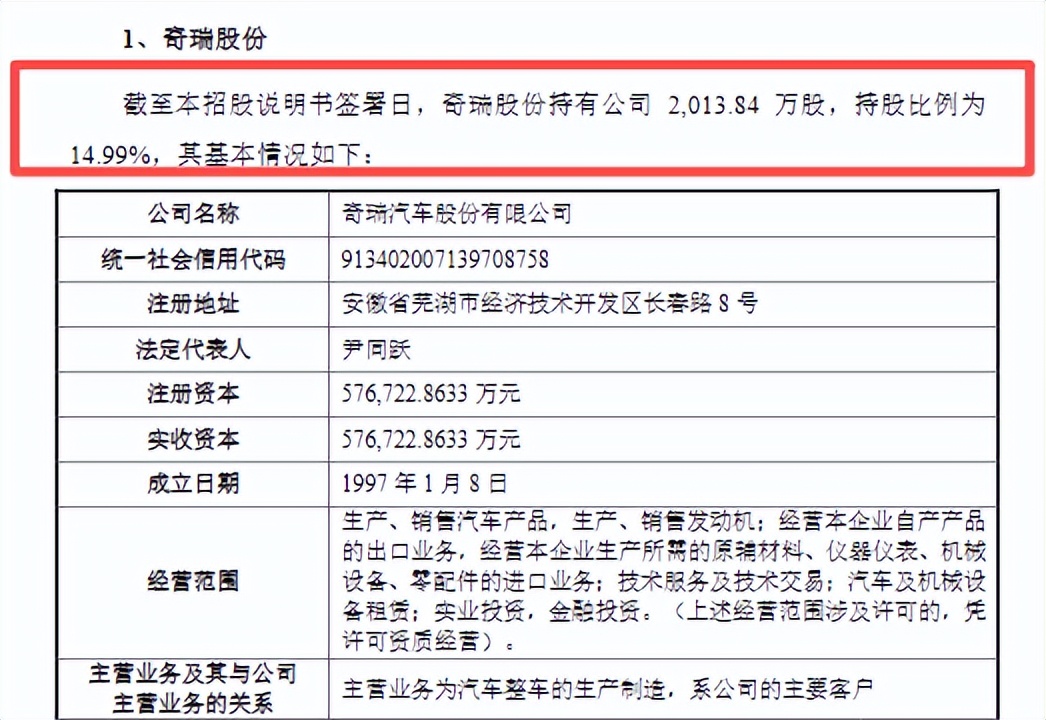

事实上,这种依赖早已渗透至公司治理与决策机制的核心层面,形成股权、人事、业务“三位一体”的深度嵌套。

天眼查及招股书显示,奇瑞股份作为持股14.99%的第二大股东,兼具“客户+股东”双重身份,既掌握采购话语权,又参与公司重大决策,利益边界模糊不清;管理团队中多位核心高管具有长期奇瑞体系任职背景,其战略思维与资源网络天然倾向原体系,客观上削弱了企业独立判断的能力。

更危险的是,这种单极依赖正在引发市场竞争力的系统性退化。2025年上半年,埃泰克对长安汽车、理想汽车等非奇瑞系核心客户的销售收入均出现不同程度下滑,反映出其在开放市场竞争中的弱势地位。

当行业头部Tier企业纷纷通过平台化战略拓展客户矩阵、分散周期风险时,埃泰克却将资源与精力持续向奇瑞倾斜,形成“越绑定越依赖、越依赖越难以脱身”的恶性循环。

一旦奇瑞因市场环境变化、技术路线调整或引入新供应商而缩减订单,埃泰克将面临订单断崖、产能闲置、现金流承压的多重打击,且缺乏足够的客户储备作为缓冲。

长此以往,企业将从一家具备完整研发与交付能力的独立供应商,逐步退化为缺乏议价权与创新主动性的“专属配套厂”,丧失在智能汽车生态中的话语权。

对于埃泰克来说,真正的独立,不在于是否挂牌上市,而在于能否摆脱依附、自主定义未来。

三、研发“虚胖”,产能冒进

埃泰克在研发、产能和股权治理上的种种表现,暴露出的不只是经营层面的问题,更是一种战略方向混乱、资源严重错配的系统性风险。这些问题环环相扣,正在成为其难以绕开的“雷点”。

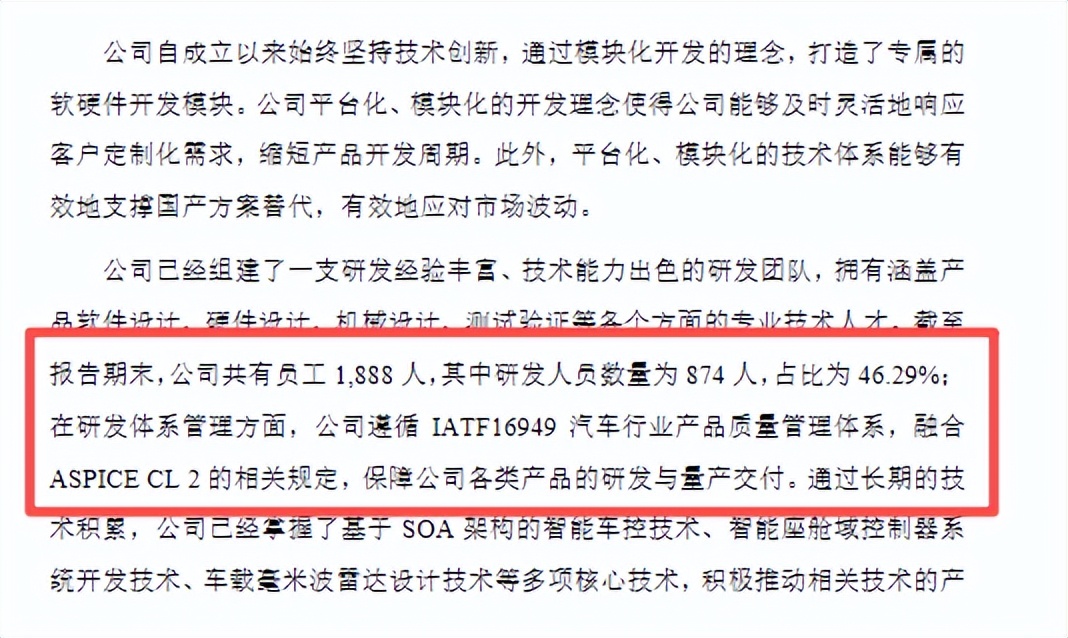

招股书显示,截至报告期末,埃泰克员工总数1888人,其中研发人员874人,占比高达46.29%。上述比例甚至超过了行业龙头德赛西威2024年45.98%的研发人员占比,远高于华阳集团33.52%的行业平均水平。

但在整个申报期内,公司竟没有一项发明专利获得授权。这意味着,尽管投入了大量人力,但真正的核心技术突破近乎空白。

以2025年上半年数据测算,其人均研发投入是行业平均水平的1.4倍,可单位研发产出效率却只有同行的六分之一。

这种“高投入、低产出”的反差,说明问题不在于钱花得少,而在于钱没花对地方。

更深层的原因是技术路线的严重滞后,目前公司仍将78%的研发资源集中在传统车身电子这类低附加值、技术迭代缓慢的领域,而行业主流早已向智能驾驶域控制器、舱驾一体、中央计算平台等高价值赛道转移。

据行业统计,头部企业近三年发明专利年均增长42%,技术更新周期约2.3年一代,而埃泰克的产品换代速度明显慢了两代以上。它不是在做创新,更像是在为过去的技术续命。

再看产能扩张,更是令人费解。报告期内,其核心产品线的产能利用率持续下滑,2025年上半年,智能座舱产品线利用率仅41.23%,同比下滑14.3个百分点;车身控制模块也仅有58.65%。

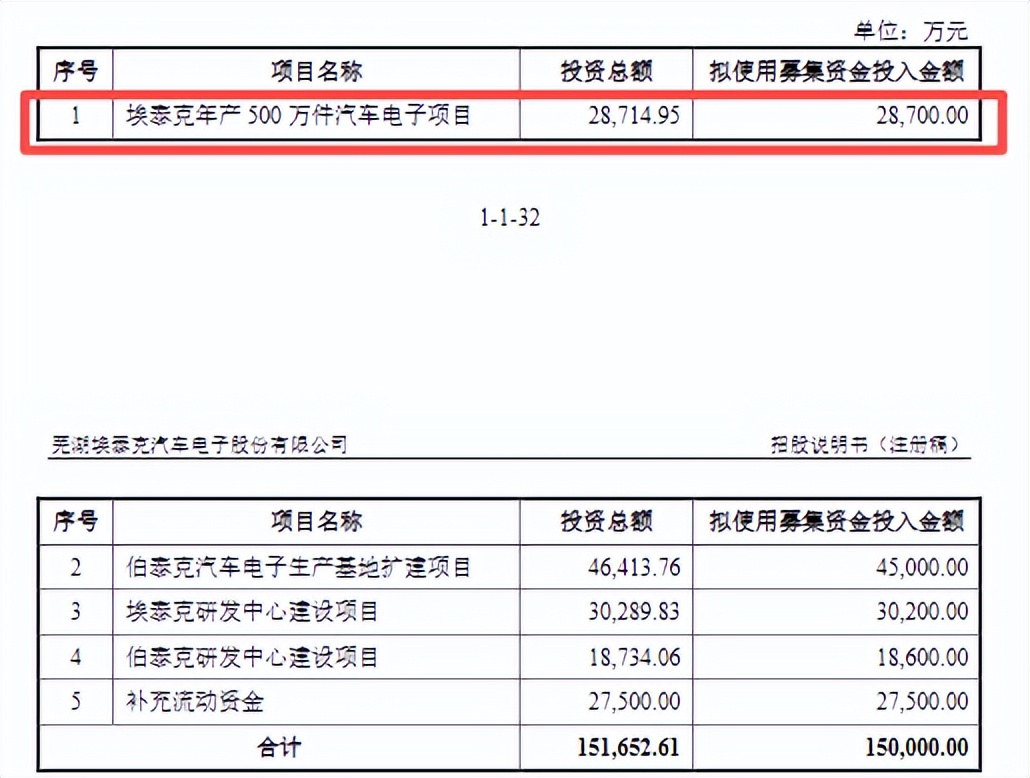

这本应是收缩或优化产能的信号,公司却反其道而行之,计划投入7.37亿元募集资金,大举扩建产能。其中“年产500万件汽车电子项目”新增产能是现有规模的2.1倍,“伯泰克基地扩建”后整体产能将突破2200万件/年。

这种“越用不上越扩产”的操作,本质上是一场豪赌。更危险的是,这些新增产能仍集中在单价不足300元的传统产品上,而同期行业高价值产品如智能驾驶域控制器的收入占比已升至31%。

换句话说,埃泰克押注的是正在被淘汰的市场。如果未来三年行业产能利用率继续维持在65%以下,那么它的新增产能闲置率可能超过四成,每年仅固定资产折旧就将吞噬数千万利润,形成沉重的财务负担。

面对结构性危机,埃泰克的应对策略是“掩耳盗铃”。在产能利用率仅四成的情况下,试图通过IPO募资进行更大规模的产能扩张,将赌注押在正在被市场淘汰的传统低端产品上。这种“以空间换时间”的豪赌,无异于饮鸩止渴,不仅无法解决技术空心化问题,反而会因为巨额折旧进一步吞噬本就微薄的利润。

在“硬科技”与“独立自主”成为核心竞争力的时代,任何建立在单一客户关系、低端价格战和虚假技术光环之上的“伪成长”故事,都将在市场的残酷检验中现出原形。

真正的独立,从来不是靠上市敲钟实现的,而是靠核心技术、多元客户与战略定力打出来的。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}