业绩承压的晶晨股份:豪掷3亿元并购亏损企业,闯关港股为哪般?

撰稿|行星

来源|贝多商业&贝多财经

又一家科创板上市国产半导体企业,计划赴港。近日,晶晨半导体股份(上海)股份有限公司(下称“晶晨股份”,SH:688099)向港交所递交上市申请,中金公司、海通国际为其联席保荐人。

天眼查App信息显示,晶晨股份于2019年8月在科创板IPO,股票代码为“688099”。此次开启“A+H”双平台资本之路,是晶晨股份基于进一步提升其资本实力和综合竞争力,深入推进国际化战略考量后做出的决定。

据贝多商业&贝多财经了解,晶晨股份成立于2003年,能够为智能机顶盒、智能电视、音视频系统终端、无线连接及车载信息娱乐系统等多个产品领域提供多媒体S0C芯片和系统级解决方案。

诚然,深耕无晶圆半导体领域多年的晶晨股份已经在市场中立稳脚跟,但激烈的行业竞争使得其近年来的收入、净利润等关键指标如乘过山车般波动不已,此时仍选择以高溢价收购的方式扩大业务规模,也为其稳健经营增添了一份不确定性。

机遇与挑战并存的背景下,晶晨股份能否顺利走通港股之路?

一、半导体龙头,海外撑起收入

晶晨股份在招股书中介绍称,其自成立以来便聚焦于具备高系统复杂性和多维度迭加技术的系统级SoC芯片,截至目前已深耕SoC芯片设计30年,并成长为一家系统级半导体系统设计厂商,产品可广泛适配多元智能终端场景需求。

具体来看,晶晨股份能够面向智能家庭、智能办公、智慧出行、娱乐教育等场景提供智能终端控制与连接解决方案,包括智能多媒体与显示SoC主控芯片、AIoT SoC主控芯片、通信与连接芯片、智能汽车SoC芯片等。

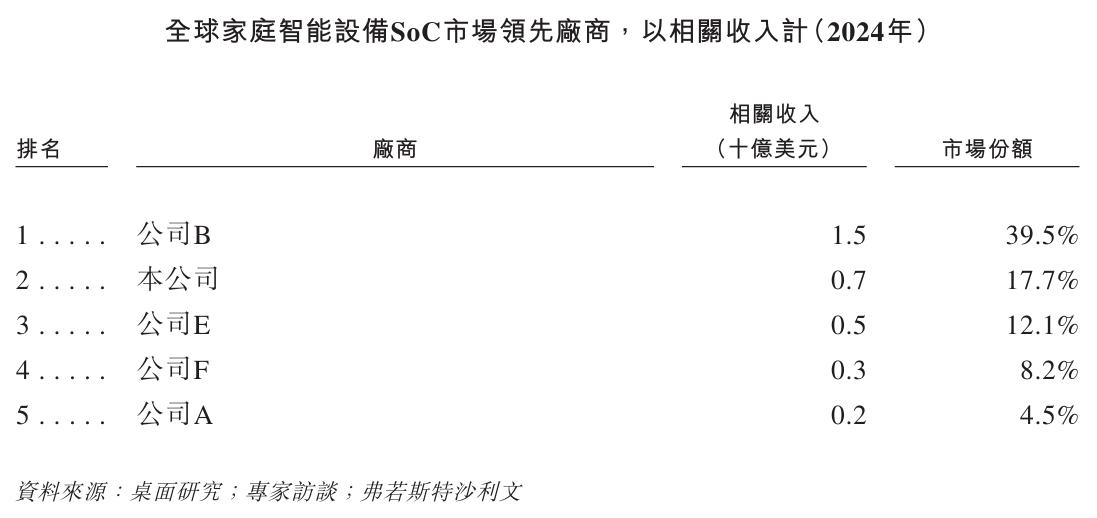

根据弗若斯特沙利文报告,按照2024年的相关收入计算,晶晨股份在家庭智能终端SoC芯片领域位列中国大陆第一、全球第二,全球市场占有率约为17.7%;在专注于智能终端SoC芯片的厂商中位列全球第四。

根据同一资料来源,2024年全球每3台智能机顶盒即搭载一颗晶晨股份的智能机顶盒芯片,每5台智能电视即搭载一颗该公司的智能电视芯片。截至2025年6月末,晶晨股份的芯片累计出货量超10亿颗。

晶晨股份表示,该公司的业务遍布全球,覆盖全球主流运营商250余家、全球前20大电视品牌的14家,以及众多AIoT厂商及汽车厂商,已成为超过100个国家和地区的家庭中数亿块屏幕的“大脑”。

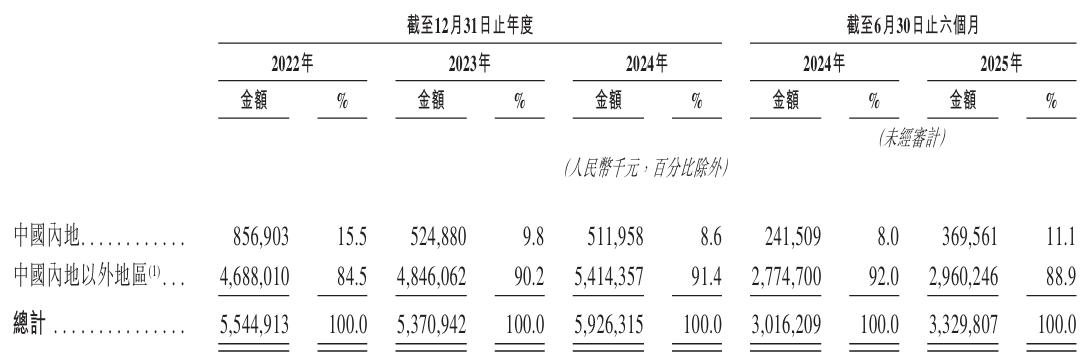

值得注意的是,海外市场是晶晨股份创收的主阵地,2022年、2023年、2024年度和2025年上半年(即“报告期”),来自中国内地以外地区的收入占该公司总收入的比重分别高达84.5%、90.2%、91.4%和88.9%。

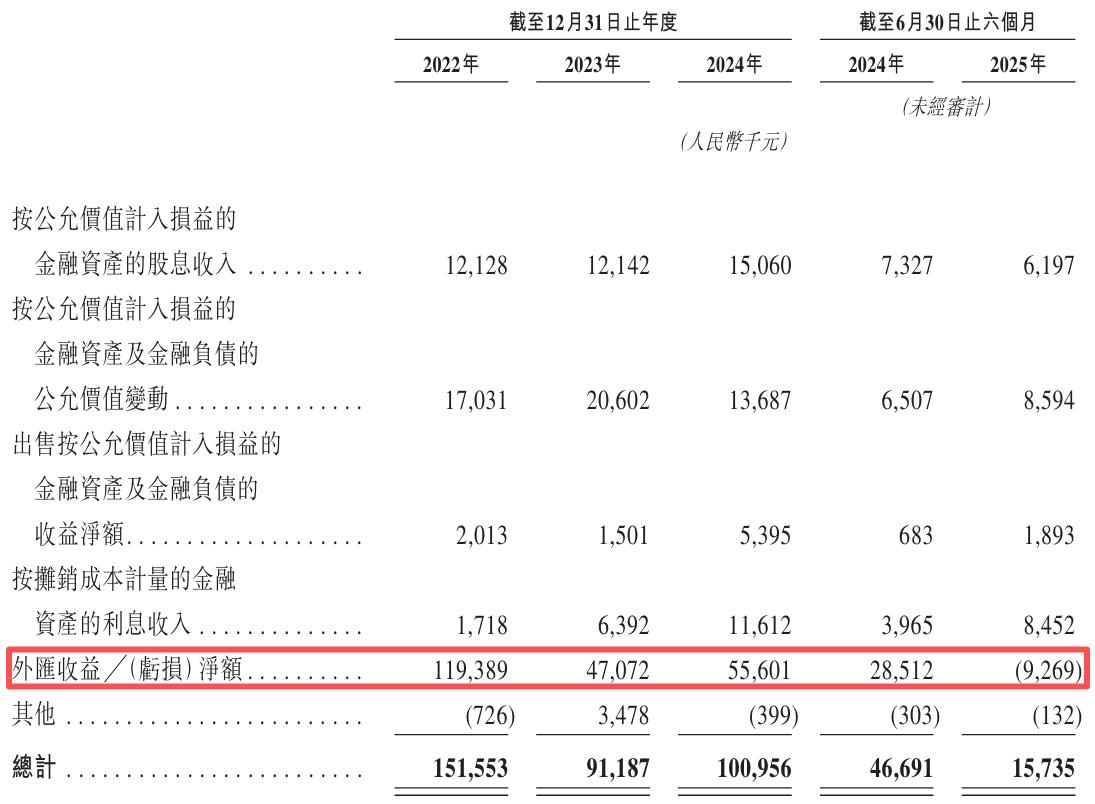

也正因如此,外汇汇率波动对晶晨股份的综合财务表现存在一定影响,2022年至2024年该公司分别实现外汇收益净额1.19亿元、4707.2万元和5560.1万元,2025年上半年则录得外汇亏损净额926.9万元。

二、行业弱周期,业绩波动明显

近年来,全球消费电子市场持续处于周期性衰退阶段,供需错配、价格跳水、内卷加剧等不利因素使得芯片行业正经历着一场凛冽的寒冬。

以晶晨股份为例,该公司的收入由2022年的55.45亿元降至2023年的53.71亿元,降幅约为3.1%;2024年虽然回升至59.26亿元,但相比2021年将近74.5%的收入增速而言,10.3%的增幅算不上显著。

在销量低迷的影响下,晶晨股份的各项利润指标同样存在较大波动,2022年至2024年的毛利率分别为35.1%、33.2%和37.1%,净利润分别为7.32亿元、4.99亿元和8.19亿元,均在2023年出现了负增长的情况。

直到进入2025年,得益于新产品上市后迅速打开市场,产品销售规模不断提升,晶晨股份在上半年实现收入33.30亿元,同比增长10.4%,创历史同期新高;实现净利润4.93亿元,亦实现了36.2%的同比增长。

不过,晶晨股份目前仍存在一定的存货管理风险,该公司报告期各期的存货分别为15.18亿元、12.45亿元、14.10亿元和18.53亿元,整体呈上升态势,且同期已分别录得1.54亿元、3.07亿元、2.24亿元和1.95亿元的存货减值。

一方面,居高不下的存货吞噬了晶晨股份的部分利润,对其整体业绩产生了一定影响;另一方面,全球智能终端SoC以及通信与连接芯片市场具有行业标准及需求不断变化等特点,一旦晶晨股份出现库存过时的情况,将面临更大的减值挑战。

还需注意的问题是,报告期内晶晨股份来自五大客户的收入占比分别达到了57.9%、65.5%、63.3%和66.3%,其中来自最大客户收入占其总收入的17.3%、24.5%、18.8%和20.4%,说明该公司对主要分销商存在一定的依赖。

晶晨股份坦言,考虑到行业格局,其预计上述客户将继续贡献其未来销售收入中的很大一部分。这也意味着,一旦晶晨股份出现无法满足产品规格等问题,导致失去或减少任何关键客户的业务,其经营业绩将会受到重大不利影响。

三、高溢价收购,补足技术短板

结合招股书内容可知,此番冲刺港股IPO晶晨股份计划将募资金额用于在未来五年用于提升研发能力,推动全球客户服务体系建设,推进“平台+生态”战略的战略投资与收购,以及一般营运资金及公司用途。

其中,智能汽车SoC芯片是晶晨股份近年来的业务重点拓展方向。该公司致力于舱驾SoC与车载通信芯片(车内Wi-Fi和车网4G/5G)的适配耦合,为客户提供“智能座舱+智能驾驶+车载通信”高集成一体的完整解决方案。

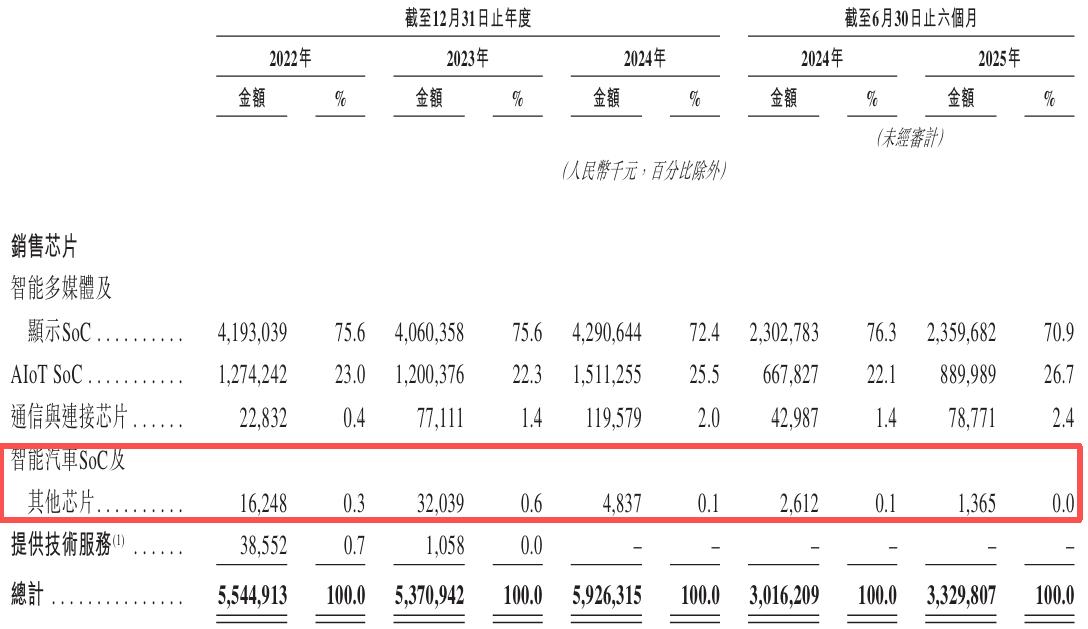

但就目前的产品结构来看,晶晨股份的智能汽车SoC及其他芯片业务对收入贡献非常有限,报告期各期,该板块分别实现收入1624.8万元、3203.9万元、483.7万元和136.5万元,在总收入中的占比不到1%。

为补全自身技术短板,晶晨股份于9月16日发布公告称,该公司拟以3.16亿元现金收购芯迈微半导体(嘉兴)有限公司(下称“芯迈微”)100%股权,交易完成后,芯迈微将成为晶晨股份的全资子公司。

据公告介绍,芯迈微目前在物联网、车联网、移动智能终端领域拥有6个型号的芯片完成流片,其中一款芯片产品在物联网模组、智能学生卡、移动智能终端场景,已在客户端产生收入,本次交易将实现双方技术能力的深度协同与互补。

晶晨股份方面表示,此次收购是为了扩展该公司在蜂窝通信上的技术能力,并进一步增强其Wi-Fi通信的技术能力,助力自身构建起“蜂窝通信+光通信+Wi-Fi”的多维通信技术栈与产品矩阵,最终形成具有独特竞争力的泛AIoT解决方案。

但需注意的是,芯迈微的盈利能力并不理想,2024年及2025上半年的累计亏损超1.3亿元,核心产品未形成规模化收入,且其截至2024年末的经审计净资产为5096.76万元,晶晨股份给出的3.16亿收购价格的实际溢价率高达500%。

也就是说,芯迈微如果无法在短期内实现扭亏为盈,不仅将拖累晶晨股份的整体盈利指标,还会形成商誉减值风险。而超500%的高溢价收购能否为晶晨股份带来可观的回报,只有时间能够给出答案。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}