【IPO追踪】鼎泰高科(01377.HK)业绩预告亮眼,股价涨逾9%

7月13日,PCB钻针龙头鼎泰高科(01377.HK)(301377.SZ)披露2026年上半年正面业绩预告,盈利大幅飙涨,股价应声大涨,截至发稿,A股鼎泰高科大涨13.4%,港股鼎泰高科涨9.39%。

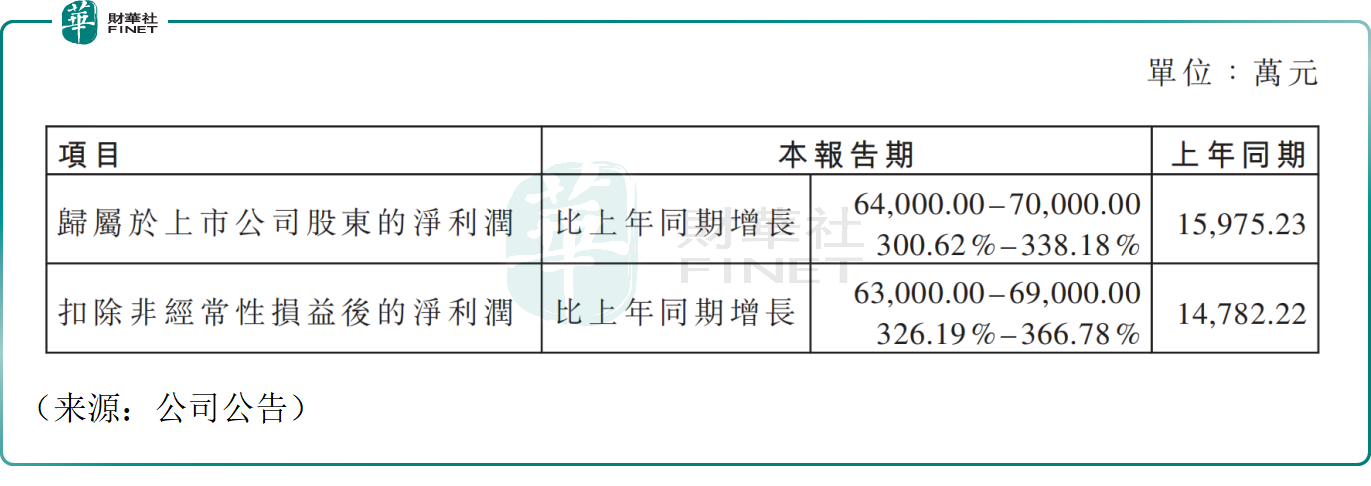

公告数据显示,公司上半年归母净利润预计6.4亿—7亿元(人民币),同比大增300.62%至338.18%;扣非净利润6.3亿—6.9亿元,同比增幅326.19%—366.78%,业绩实现三倍级爆发。

作为全球最大的PCB钻针供应商,鼎泰高科是电子制造上游的隐形冠军。其产品深度覆盖AI服务器、具身机器人、半导体、高端装备制造、智能汽车等高景气赛道,同时全面覆盖消费电子、通信设备、工业控制等传统优势产业,终端市场布局多元且极具成长性。公司客户资源覆盖广泛,客户覆盖全球70余家PCB百强企业,全球前十PCB厂商中合作9家,深度绑定头部算力与汽车电子产业链。

本次业绩高增背后的逻辑清晰:AI服务器带动高端PCB需求持续旺盛,下游客户精密刀具、研磨抛光材料采购量走高;公司持续推进技术迭代,高附加值高端钻针渗透率提升,产品结构高端化;叠加各地新产能爬坡完成,规模效应持续释放,盈利弹性进一步放大。

此前亦有券商机构指出,AI是公司成长的核心驱动力。AI服务器PCB钻孔量高于传统设备,高硬度基材提升钻针消耗,行业进入耗材量价齐升周期。鼎泰高科作为全球PCB钻针龙头,充分承接算力产业链增量,旗下高端产品放量将持续抬升盈利中枢,中长期成长确定性充足。

部分机构则相对谨慎,提示短期风险,有观点认为,近期资本市场抛售AI产业链个股,鼎泰高科此前涨幅较大,短期获利盘抛压仍未彻底出清,另外大规模扩产带来折旧压力,若后续AI资本开支放缓、下游PCB需求降温,公司业绩增速或存在回落可能。公司股价能否维持强势上攻,投资者仍需跟踪。

鼎泰高科作为港股PCB赛道热门股,能否获港股100强研究中心评委会青睐,入围第十三届港股100强新股、科技股候选榜单,值得市场期待。据了解,第十三届港股100强评选现已进入筹备阶段,各候选榜单申报通道同步开启。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}