800亿活菌是噱头还是实力?均瑶健康新产品“G90畅益液态益生菌”再引质疑

近日,均瑶健康推出G90畅益液态益生菌新品,主打“当天喝出真体感”“800亿、真活菌、真功效”“科学补菌,快速恢复肠动力”。从表面上看,均瑶健康的益生菌战略确实收获了阶段性成果,2026年一季度其他饮品和食品收入同比暴增298.14%。

不过,增长背后的矛盾也愈加凸显,2025年,均瑶健康归母净亏损1.90亿元,较上年同期扩大超过5倍。一面是押注益生菌产业不断推出新品,一面是持续扩大的亏损,均瑶健康的益生菌转型之路仍面临多重考验。

1

800亿活菌背后

功能化宣传边界在哪?

4月30日,均瑶健康宣布推出G90畅益液态益生菌,定位即饮型液态益生菌,主打“800亿活菌”“喝出咕噜感”“当天喝出真体感”“快速恢复肠动力”等卖点,配方中包含明星菌株与协同菌株组合,并搭配四大益生元,同时以便捷的饮用场景拓展消费人群。

图源/均瑶健康微博

查阅产品包装信息可以发现,G90畅益液态益生菌标注的产品类型为“含乳饮料(活菌型)”。根据《食品安全国家标准 含乳饮料》(GB/T 21732)的定义,含乳饮料是以乳或乳制品为原料,加入水及适量辅料制成的产品,属于普通食品范畴。

这一身份,决定了其宣传口径有着明确边界,按照规定,不能进行任何保健或功能效果宣称。

均瑶健康在G90畅益液态益生菌的宣传推广中,出现了“当天喝出真体感,800亿、真活菌、真功效”“科学补菌,快速恢复肠动力”等表述,直接关联肠道功能改善效果,通过场景化、效果化描述传递功能暗示。

图源/均瑶健康官方微信

根据《中华人民共和国食品安全法》及广告相关法规,普通食品严禁明示或暗示具有保健功能、疾病预防与治疗功能,这一规定在近年来的监管执法中也在持续强化。

不过,在益生菌市场中,类似的宣传问题并不少见,近年来已有多个品牌因将普通食品包装成“功能性产品”而受到监管处罚。均瑶健康也曾陷入此类争议,2022年推出的“青幽爽”产品,就曾因销售时宣传“预防幽门螺旋杆菌”引起行业质疑。

除了合规争议外,用户端逐渐出现“活菌越多,效果越好”的认知逻辑,不过,这一卖点的可信度,正面临多重质疑。

2025年10月底至今年3月,新京报消费研究院委托第三方专业检测机构对30款益生菌产品进行活菌量检测,结果显示,7款产品的实测活菌量远低于标示值,其中一款产品宣称每克添加750亿CFU活菌,实测每克仅2.2万活菌,不足宣称值的1%。

益生菌行业里,标示值大多是生产时添加量,而不是保质期内活菌量,两者之间也存在本质区别。

益生菌在加工、储存、运输过程中会随着时间推移而自然死亡衰减,生产线上刚刚下线时的活菌数,与经过数月货架期、多次转运后消费者拿到手里的活菌数,可能存在较大差值。G90畅益液态益生菌在宣传里,也没有明确标注是否为保质期内活菌量。

而且G90畅益液态益生菌属于液态益生菌产品,需要全程冷链储运,从出厂、仓储、物流到终端货架,任何一个环节的温度波动都可能导致活菌数量变化,对流通环节要求很高。

对于益生菌类产品来说,发挥作用的前提是足量活菌顺利到达肠道并保持活性,而流通损耗、胃酸破坏等因素都会进一步降低实际作用效果。在行业活菌虚标、衰减问题频发的背景下,仅以高数值活菌量作为营销卖点,很难取得消费信任。

图源/电商平台

电商平台显示,G90畅益液态益生菌89元10瓶的售价,折合单瓶8.9元。查询产品配料表可以看到,主要原料是水、益生元、菌株及其他辅料。整体看,其配方结构和同类低温益生菌产品差异有限,并没有什么稀缺原料、独家工艺等带来的刚性成本提升。

均瑶健康在2025年年报中披露,当年销售费用同比大增26.12%至3.08亿元,主要用于新渠道和新品的市场推广,而这些投入最终都会反映在产品定价中。

2

全盘押注益生菌,

传统业务加速萎缩

新品争议背后,是均瑶健康全面押注益生菌的战略转型,近几年,其将资源、渠道与研发全面集中于益生菌领域,明确提出“做全球益生菌领跑者”的愿景,试图通过全产业链布局实现二次增长。问题在于,这一战略在财务层面的成效如何?

图源/2026年一季度报告

2026年一季度,公司实现营业收入4.31亿元,同比增长7.32%,增长的核心驱动力来自“其他饮品和食品”板块,该类别收入同比暴增298.14%。

不过,和营收增长不同的是,一季度公司归母净利润为866.49万元,同比反而下降20.56%。可以理解为,收入增长并没能转化为同比例的利润提升。

图源/2025年财报

2025年年报中或能找到原因,当年公司销售费用同比大增26.12%至3.08亿元,增幅远超营收增幅。年报解释称,费用增长主要用于优化业务收入结构,拓展电商渠道、新零售渠道及连锁KA渠道的前置性投入。

值得注意的是,新业务在拉动增长的同时,均瑶健康的传统业务在加速萎缩。

图源/2025年财报

2025年全年,传统“益生菌饮品”收入为4.30亿元,同比锐减27.76%。与此同时,该业务毛利率也下滑了6.06个百分点,从38.39%降至32.33%。

这是均瑶健康上市的重要板块,2011年,公司率先进入常温乳酸菌市场,成为该领域的先行者之一。味动力品牌经过多年积累,在二三线城市和县域市场建立了稳固的渠道网络和品牌认知。不过,随着市场竞争加剧和消费者需求变化,这一传统优势被逐步侵蚀。

2025年全年,益生菌食品收入2.98亿元,同比增长51.63%;其他饮品和食品收入1.32亿元,同比增长65.57%。两者合计收入4.30亿元,已与传统益生菌饮品收入持平。到2026年一季度,其他饮品和食品的收入增速进一步提升至298.14%。

需要指出的是,新业务虽然增速亮眼,但目前更多是对冲了传统业务的下降,尚未能带动整体盈利能力提升。

细看财报可以发现,高增长板块确实具备一定的盈利能力基础。

2025年年报显示,益生菌食品毛利率为53.61%,而传统益生菌饮品毛利率为32.33%,前者的盈利能力明显高于后者,如果新业务能够持续放量并达到规模效应,理论上可以改善公司的整体盈利结构。

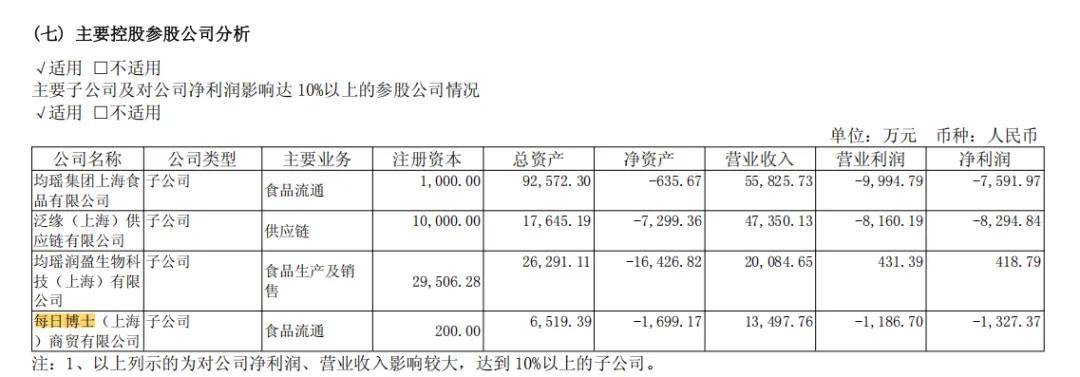

新业务的增长,主要来自均瑶润盈的海外业务扩张,2025年均瑶润盈全年销售收入2亿元,财报称,“海外业务增长较快,是拉动整体业绩增长的核心引擎与关键支撑”。此外,每日博士品牌的放量也带动了提升。

然而,这些增长背后的隐忧也已出现。

从主要子公司财务数据看,均瑶润盈2025年合并口径营业收入约2.01亿元,营业利润仅431.39万元,净利率水平偏低。高毛利的菌粉业务虽然收入增长,但实际利润贡献有限,盈利水平还有待进一步提升。

图源/2025年年报

此外,2025年每日博士(上海)商贸有限公司营业收入约1.35亿元,但净利润为-1327.37万元,净亏损规模较大,其益生菌品牌目前可能仍处于烧钱换增长阶段,尚未实现自身造血能力。

此外,商品供应链业务营收4.67亿元,同比下降19.70%,毛利率仅0.42%,且相关商誉已全额计提减值,对整体业绩形成拖累。

且2026年一季度,销售费用为1.03亿元,同比增长37.3%,增速仍高于7.32%的营收增速,增收不增利的问题在一季度并没有明显改善。

虽然已转型几年,但均瑶健康的前路仍然面临考验,对普通产品进行功效暗示性表述,宣传策略能否持续?“800亿活菌”的高数值标注,能否经受住检验?新品能否以及何时拉动利润改善?都是摆在均瑶面前的现实问题。

想要真正实现从“常温乳酸菌第一股”向“益生菌领跑者”跨越,仍需时间及市场检验。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}