百亿目标落空后“降本增效”,汤臣倍健2025年的修复与增长悖论

撰稿|行星

来源|贝多商业&贝多财经

近日,国内膳食营养补充剂龙头汤臣倍健(SZ:300146)对外发布的2025年财报,呈现出一幅“冰火交织”的复杂图景。

一方面,汤臣倍健实现了利润端的逆势修复,全年归母净利润、毛利率同步回升,且线上渠道收入以54%的占比首度超越线下,成为主力增长极,为该公司的销售版图重构和收入结构优化提供了有力注脚。

但汤臣倍健的利润改善,更多源自“减法”而非“加法”。无论是持续缩水的收入规模,还是被大幅削减的销售与研发费用,都拷问着该公司“降本增效”模式的可持续性与长期价值创造的运营根基。

面对管理层定下的“2026年双位数增长目标”,汤臣倍健靠“勒紧裤腰带”挤出来的利润能撑多久?渠道重心切换后又能否孕育出全新的增长曲线?这些问题,或许比财报数字本身更值得市场关注。

一、利润修复,降本增效的成色与代价

财务数据显示,2025年汤臣倍健成功扭转此前利润下滑的颓势,实现归母净利润7.82亿元,较2024年同期的6.53亿元增长19.81%;扣非后净利润由2024年的6.26亿元增至6.86亿元,增幅达到9.49%。

不仅如此,2025年汤臣倍健的毛利率也同比提升1.21个百分点至67.9%,经营活动产生的现金流量净额更是跃升至12.14亿元,同比大增76.94%,多项指标均显示出其收入质量的显著改善。

利润端的强劲反弹,无疑是这份财报的核心亮点,但若拆解汤臣倍健的利润来源不难发现,这主要倚仗成本端的费用控制,而非经营面的实质好转。

2025年,汤臣倍健的广告费用率先“瘦身”,同比减少25.28%至5.67亿元,其中电视媒体广告仅剩0.33亿元,线上广告费2.54亿元,策划制作费及其他共2.80亿元。受此影响,该公司的整体销售费用同比减少11.53%至26.82亿元。

与广告费同步收缩的,还有汤臣倍健的研发投入。2025年该公司的研发费用仅8895.42万元,40.15%的降幅接近腰斩,研发投入占总营收的比例减少0.75个百分点至1.42%;研发团队也出现了从206人到186人的“缩编”。

汤臣倍健在财报中解释称,研发费用的骤降与其研发节奏的阶段性特征有关,2025年其委外研发未达预期,因此收到供应商退款;并强调该公司正优化研发资源配置,提升委外研发项目质量,更有效地利用研发经费。

但这一解释,依旧难以完全平息市场对汤臣倍健“重营销轻研发”的长期质疑。尤其是在“降本”的主旋律下,2025年广告支出与研发费用之间逾6倍的差距,让二者的悬殊对比更显刺眼。

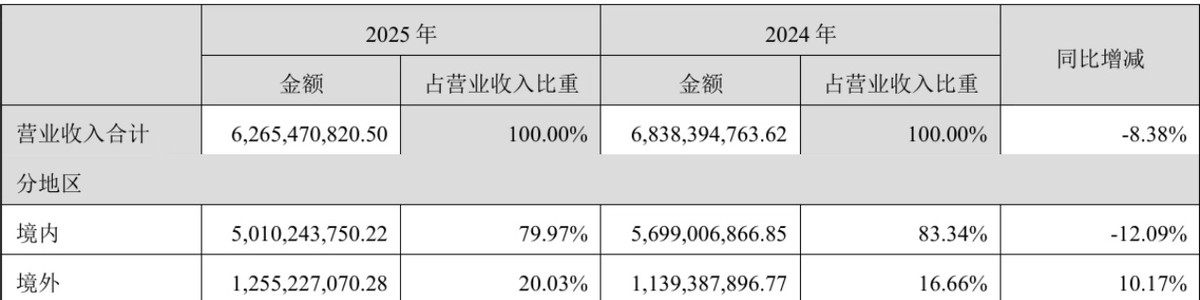

更不容乐观的是,汤臣倍健的收入已连续两年下滑。2025年,该公司实现收入62.65亿元,在2024年同比大跌27.30%的基础上再降8.38%,相较2023年94.07亿元的收入巅峰已缩水超过三成,下滑幅度不可谓不大。

汤臣倍健有关负责人则在接受媒体采访时透露,收入的下滑主要受线下大盘整体下滑影响,但同比降幅收窄,仍保持了线下第一的位置。线上方面,虽受大量新品牌冲击、市场被瓜分,但全年新品在电商渠道表现尚可。

二、销售承压,渠道重构的落差与博弈

从渠道结构的角度出发,汤臣倍健的销售版图正呈现此消彼长之势。2025年该公司的线上渠道收入为33.72亿元,在总收入中的占比达到54%,首度超越线下渠道,成为汤臣倍健的主要创收来源。

汤臣倍健在业绩电.话会上透露,其重点布局天猫、京东、唯品会、抖.音、快.手等多元化电商平台,其中天猫及京东占据线上收入近六成,以抖.音为代表的兴趣电商占近两成,是近年增长最快的板块。

但不容忽视的是,汤臣倍健线上渠道的全年收入增幅仅为0.28%,线下渠道收入也同比下滑17.39%至28.24亿元。当两大销售渠道同时显露出疲态,该公司或需警惕“线下守不住、线上涨不动”的双重风险。

2025年是汤臣倍健的“新品大年”,该公司围绕新品类、新人群、新技术三大方向推出85款新产品,全年上新数量上创历史新高,主品牌新品销售占比接近20%,较往年有明显提升,彰显出其在产品端的扩张决心。

但从核心品牌的表现来看,新品策略尚未有效转化为汤臣倍健的收入增长。2025年,其主品牌“汤臣倍健”实现收入33.49亿元,同比下滑10.38%;关节护理品牌“健力多”的收入为7.27亿元,降幅同样达两位数。

汤臣倍健收购而来的澳洲益生菌品牌“Life-Space”,在国内市场的本土化表现亦稍显惨淡,2025年收入同比下滑32.01%至2.14亿元。三大品牌的全线承压下,汤臣倍健全年境内收入同比减少12.09%至50.10亿元。

此外,因业务调整和整合优化,汤臣倍健的境内经销商数量也由2024年末的738家骤降至588家,虽然管理层表示“调整趋势逐渐平缓”,但一年内减少150家经销商的“余震”,仍将对其2026年上半年的渠道铺货与终端动销构成压力。

可圈可点的是,汤臣倍健Life-Space(LSG)的境外收入实现了16.43%的同比增长(澳元口径下增幅为17.73%),拉动境外收入增长10.17%至12.55亿元,但规模尚不足境内的四分之一,难以填补后者下滑产生的收入缺口。

三、结语

梁允超在股东信中直言,过去两年汤臣倍健在百亿收入关卡前急刹车和大回撤,错失了新周期开局。其中有医保政策、购买力下降带来药线VDS品类大幅下挫等外部因素,也有“跨境×抖.音”新周期主要增量和势能渠道缺失等内部因素。

2026年,汤臣倍健将以“再创业,在行动”为主题,发力多渠道业务,深耕重点品类,攻坚可商业化的产品重大创新,搭建强场景AI Agent矩阵,加快全球市场拓展,力争实现全年收入的同比双位数增长。

不过,即便账面盈利与短期现金流尚能为汤臣倍健提供试错资本,这份雄心与现实之间的差距依然清晰可见。更何况,该公司将在多渠道、多品类发力并维持品牌长期投资,也意味着其2026年销售费用率或将同比提升。

从新品迭代到爆款孵化,从渠道重构到长效增长,汤臣倍健需要突破的,不仅是业绩数据上的增长瓶颈,更是资源投入上的配置逻辑。2026年的双位数增长目标,将检验这家龙头企业能否在“降本”与“增效”之间,找到真正的平衡。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}