绿茶集团发布上市首年成绩单,317家老店集体下滑单店销售额跌13%

2026年3月23日,绿茶集团有限公司发布了截至2025年12月31日止年度的业绩公告。

图源/公司财报

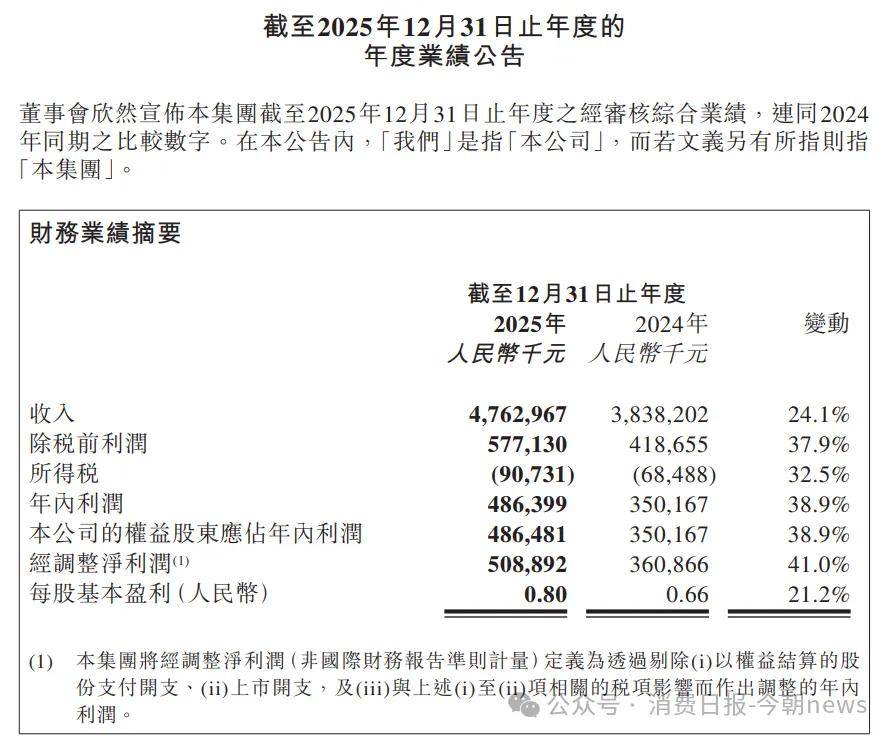

据年报显示,收入同比增长24.1%至47.63亿元人民币,年内利润激增38.9%至4.86亿元,经调整净利润更是录得41.0%的增幅。

然而,当我们穿透这些表象,深入审视其运营实质,一幅截然不同的图景浮现出来,绿茶集团正在以牺牲单店效益为代价、换取规模扩张的餐饮企业,其增长模式的健康度与可持续性值得高度警惕。

1

同店销售负增长,

存量市场的失速信号

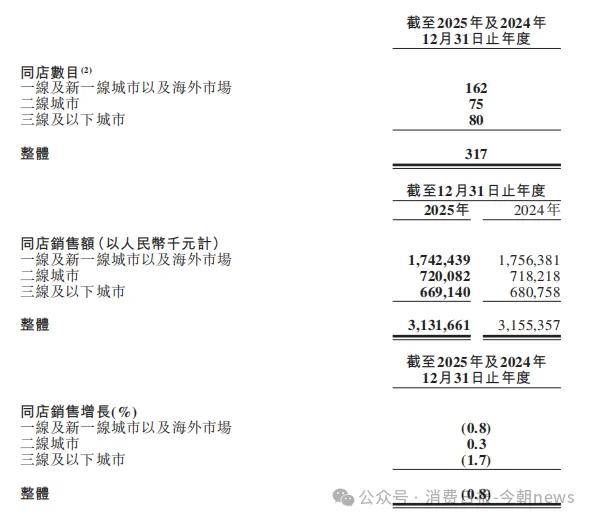

根据公告披露,2025年度绿茶集团整体同店销售增长率为-0.8%,其中一线及新一线城市的同店销售下滑0.8%,三线及以下城市更是录得1.7%的负增长。这意味着,在剔除新开门店的贡献后,存量门店的实际经营状况正在恶化。

图源/公司财报

据了解,同店销售是衡量餐饮企业内生增长能力的核心指标,它排除了门店扩张带来的增量影响,真实反映既有市场的消费趋势与品牌竞争力。绿茶集团317家同店(占2024年末门店总数的68%)集体陷入负增长,意味着其品牌热度正在消退,消费者粘性正在减弱。

更值得关注的是,这一负增长发生在餐饮行业整体复苏的背景下。根据财报引用的灼识投资咨询数据,中国餐饮行业总收入预计于2029年达到7.9万亿元,2024年至2029年的复合年增长率为7.1%。在行业景气度向上的周期中,绿茶集团却出现了存量门店的“逆增长”,这一背离现象揭示的结构性问题远超周期性波动。

图源/公司财报

如果说同店销售负增长揭示了存量问题,那么单店日均销售额的全面下滑则暴露了新店质量的深层隐患。财报数据显示,2025年度绿茶集团整体每家餐厅日均销售额为18.9千元,较2024年的21.7千元下滑12.9%。这一下滑是全方位的。一线及新一线城市从22.7千元降至20.0千元(-11.9%),二线城市从22.1千元降至19.0千元(-14.0%),三线及以下城市从19.3千元降至16.6千元(-14.0%)。

公司管理层在财报中将此归因于“平均餐厅面积减少”,但这一解释难以令人信服。

面积缩减本应带来租金效率的提升,而非销售能力的断崖式下跌。更合理的解释是:绿茶集团正在以牺牲选址质量、降低开店标准为代价,追求门店数量的快速扩张。2025年度新开157家餐厅,年末总门店数达到609家,同比增长31.0%,这一扩张速度远超行业平均水平,但单店产出能力的同步恶化表明,新增门店的质量正在系统性下降。

更值得玩味的是人均消费数据的同步下滑。

2025年度整体人均消费为54.6元,较2024年的56.2元下降2.8%。其中,一线及新一线城市从57.1元降至56.3元,二线城市从56.1元降至53.2元,三线及以下城市从54.0元降至51.6元。人均消费的下滑与单店销售额的崩塌形成共振,表明绿茶集团正深陷“以价换量”的竞争泥潭,品牌溢价能力正在流失。

虽然整体翻台率维持在3.0次/日,但三线及以下城市从2.9次降至2.7次,降幅达6.9%。考虑到绿茶集团正在大力拓展下沉市场(三线及以下城市门店从119家增至150家,增幅26.1%),这一翻台率的下滑预示着其“下沉战略”可能遭遇水土不服。低线城市的消费频次与客单价双重承压,与一线城市的运营效率差距正在拉大。

2

深陷外卖依赖症,

平台经济下的利润侵蚀

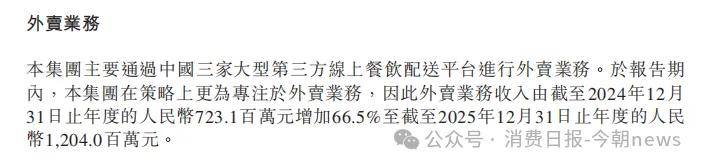

绿茶集团2025年度财报中最引人注目的结构性变化,是外卖业务的爆发式增长。外卖业务收入从2024年的7.23亿元激增66.5%至12.04亿元,占总收入比重从18.8%跃升至25.3%。这意味着,每四元收入中就有一元来自外卖渠道。

图源/公司财报

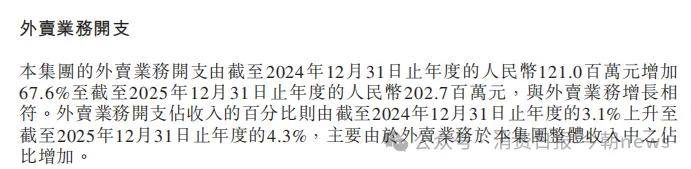

然而,外卖业务的高速增长伴随着成本的同步飙升。外卖业务开支从1.21亿元暴增67.6%至2.03亿元,占收入比重从3.1%攀升至4.3%。值得注意的是,外卖开支增速(67.6%)甚至略高于外卖收入增速(66.5%),这表明平台抽成、配送费用等刚性成本正在侵蚀外卖业务的边际利润。

图源/公司财报

更深层的风险在于渠道结构的失衡。过度依赖第三方外卖平台(财报提及“主要通过中国三家大型第三方线上餐饮配送平台进行外卖业务”),意味着绿茶集团正在丧失对核心客户触点的控制权。平台不仅抽取佣金,更掌握着用户数据与定价权,餐饮品牌在平台经济中的议价能力本就脆弱,而绿茶集团25.3%的收入占比已逼近危险阈值。

一旦平台政策调整或竞争加剧,其利润表将面临剧烈冲击。

2025年5月16日,绿茶集团在香港联交所主板上市,全球发售所得款项净额约为7.321亿港元。然而,截至2025年12月31日,公司已动用资金仅为1.584亿港元,动用比例低至21.6%,未动用资金高达5.737亿港元。

这一资金使用率与公司的激进扩张姿态形成鲜明反差。根据招股章程,63.3%的所得款项净额(约4.634亿港元)拟用于“扩大餐厅网络”,但截至年末仅动用1.204亿港元,尚有3.43亿港元闲置。26.3%的资金(约1.926亿港元)拟用于“设立中央食材加工设施”,但动用金额为0。

图源/公司财报

资金闲置的理由何在?财报解释称“使用未动用所得款项净额的预期时间表乃根据董事会对业务市场情况的最佳估计作出,并可能会根据市场状况作出调整”。

是公司管理层对扩张前景信心不足,还是优质选址资源已经枯竭?抑或是上市募资本身存在过度融资之嫌?

无论何种解释,5.7亿港元的闲置资金正在产生巨大的机会成本。按照当前动用节奏,这笔资金可能在数年内都无法有效配置,而绿茶集团的资本回报率(ROE)将面临持续压力。

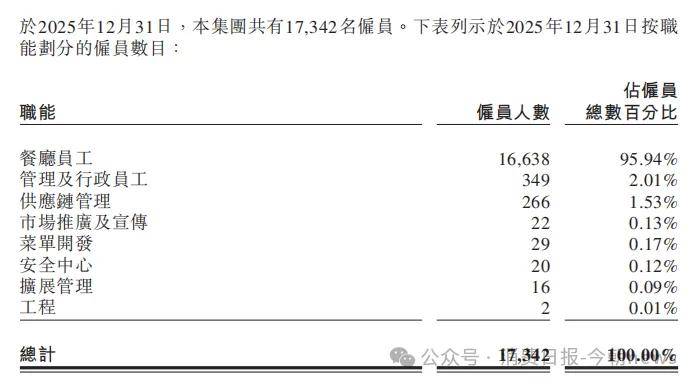

此外在成本端,绿茶集团同样面临结构性压力。员工成本从9.89亿元增加25.6%至12.43亿元,占收入比重从25.8%微升至26.1%。值得注意的是,员工成本增速(25.6%)已超过收入增速(24.1%),这意味着人效(人均产出)正在下降。截至2025年12月31日,集团共有17,342名雇员,其中餐厅员工16,638人,占比高达95.94%。庞大的直营团队固然保证了服务标准化,但也带来了沉重的固定成本负担。

图源/公司财报

使用权资产折旧从2.03亿元增加19.4%至2.42亿元,与门店扩张同步增长。虽然财报声称“使用权资产折旧占收入的百分比则相对稳定”,但5.1%的占比意味着每20元收入中就有1元用于覆盖租金折旧,这一负担在中式正餐领域已属偏高。

更值得注意的是“其他开支“的异常增长。该项费用从3.73亿元增加24.7%至4.65亿元,财报归因于“餐厅数目增加所致其他营运开支上升,以及上市相关服务费用增加”。然而,24.7%的增速与收入增速(24.1%)基本同步,表明上市带来的行政成本激增正在吞噬经营利润。

3

分红与回购:

现金流管理的短视之举

绿茶集团采取了激进的股东回报政策。2025年度,公司宣派特别股息2.22亿港元(实际支付1.95亿港元),并建议派付末期股息每股0.52港元(总额约3.07亿元人民币)。两项合计,2025年度分红总额超过5亿元人民币,相当于年内利润的103%。

与此同时,公司还在二级市场进行股份回购。2025年12月,公司以总价约995.5万港元购回159.04万股普通股,作为“库存股份”持有。虽然回购规模不大,但在上市首年即进行分红与回购的双重操作,不免令人质疑:公司是否缺乏更具价值创造能力的资金用途?

考虑到IPO资金的高闲置率与扩张节奏的放缓,这种“左手融资、右手分红”的操作逻辑显得颇为矛盾。它可能反映了管理层对长期增长前景的审慎态度,也可能是为了满足上市前股东(包括创始人团队与PE投资者)的退出诉求。无论如何,过度分红将削弱企业的再投资能力,与“建立具规模的海外餐厅网络”的长期战略目标形成资源争夺。

财报中,绿茶集团多次强调国际化布局的雄心,声称将“首先由东南亚市场起步,并拓展至周边海外市场,长期目标为建立具规模的海外餐厅网络”。截至2025年12月31日,集团在新加坡、泰国及马来西亚分别经营1间、1间及3间餐厅,合计5家海外门店,占总数不足1%。

然而,海外扩张的财务数据并未在财报中单独披露。考虑到东南亚市场的餐饮竞争格局、消费者口味差异、供应链重构成本以及地缘政治风险,这一“扬帆出海”的战略宣言更像是一种资本市场叙事,而非基于扎实运营数据的审慎规划。在国内市场同店销售负增长、单店效益全面下滑的背景下,分散资源进行海外扩张,可能进一步稀释管理注意力与资本效率。

绿茶集团2025年度财报,是一份典型的“规模扩张型”增长样本,收入与利润的数字游戏掩盖了单店效益的系统性恶化。当一家餐饮企业以31%的门店增速换取24%的收入增长,同时承受13%的单店销售额下滑与0.8%的同店销售负增长时,其增长模式的健康度已值得高度质疑。

资本市场给予绿茶集团的估值,长期以来建立在其“高成长性”叙事之上。

然而,当增长主要依赖门店数量的机械累加而非单店效益的内生提升时,这一估值逻辑将面临严峻挑战。餐饮行业不存在“大而不倒”的护城河,消费者口味的快速迭代、商圈流量的动态变化、平台经济的话语权转移,都在不断重塑竞争格局。

绿茶集团需要的不是更多的门店,而是更好的门店;不是更快的扩张,而是更可持续的单店模型。在同店销售转负、人均消费下滑、翻台率承压的多重信号下,继续沉迷于规模扩张的虚假繁荣,将是一场危险的游戏。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}