超24倍增值率收购实控人旗下资产,股价涨停!莎普爱思遭监管火速问询

本文来源:时代周报 作者:宋逸霆、韩迅

刚对旗下医院计提大额商誉减值后,莎普爱思(603168.SH)拟再度收购实控人旗下资产。

3月17日晚间,莎普爱思公告,公司拟5.28亿元现金收购上海谊和医疗管理有限公司(下称“谊和医疗”)、上海养和实业有限公司(下称“养和实业”)持有的上海勤礼实业有限公司(下称“上海勤礼”)100%股权。

并购完成后,莎普爱思将间接控制上海勤礼旗下核心资产上海天伦医院有限公司(下称“天伦医院”)100%股权。值得注意的是,上海勤礼的净资产仅为2097万元,该笔交易增值率高达2417.87%。

这笔交易引起监管关注,上交所当晚下发问询函,要求莎普爱思说明本次收购标的估值的合理性、业绩承诺可持续性、支付能力等。

就本次收购相关事宜,时代周报记者3月18日向莎普爱思发送采访函,截至发稿,尚未收到回复。

3月18日,莎普爱思涨停,报收7.8元/股,市值29.18亿元。

超24倍溢价率收购,估值合理性遭问询

本次莎普爱思拟收购的上海勤礼成立于2022年7月,注册资本1500万元,其实控人与公司实控人林弘立为同一人。

上海勤礼旗下的核心资产为天伦医院,本次交易实际是对天伦医院的收购。据莎普爱思公告介绍,天伦医院是一家以中老年患者为核心的医院,地处上海市虹口区。而虹口区截至2024年末,60岁以上老年人口占比高达45.2%,位居上海各区之首,银发经济市场规模庞大。

莎普爱思表示,本次交易完成后,天伦医院将通过资本市场运作有效提高自身的品牌知名度和社会影响力,同时将借助公司通畅的融资渠道,提升自身的业务规模和服务质量,抢占医疗服务行业市场。

从业绩表现来看,上海勤礼近年来业绩呈现增长态势。该公司2024年、2025年分别实现营收1.57亿元、1.34亿元;分别实现净利润2713.96万元、1898.58万元。

值得注意的是,本次收购的对价为5.28亿元,溢价率高达2417.87%。莎普爱思称,本次收购按照收益法评估上海勤礼的价值,据万隆(上海)资产评估有限公司(下称“万隆资产”)出具的资产评估报告,上海勤礼在预测期2026年至2031年营收增长率分别为9.50%、8.34%、7.52%、6.37%、5.79%、5.39%。万隆资产预计到2031年,上海勤礼将实现2.38亿元的营收、5634.16万元的净利润。

莎普爱思也列举了盈康生命、三星医疗等8例近年来同行业可比的并购交易。公司本次收购上海勤礼的静态市盈率为19.45,远低于平均值42.38;动态市盈率14.10,略高于平均值14.03。

本次交易估值的合理性与公允性遭到监管关注,上交所要求莎普爱思说明上海勤礼未来收入增长预测的具体依据及可实现性,进一步分析本次交易作价的公允性,并说明本次交易是否存在向关联方输送利益、损害上市公司利益的情形。

另一方面,虽然上海勤礼的盈利能力在增长,但是该公司的资产规模却在缩水。截至2025年末,上海勤礼的净资产为2097.01万元,而该公司2024年末的净资产为2933.05万元。

莎普爱思表示,上海勤礼存在向公司实控人林弘立、林弘远兄弟之父亲林春光租赁房屋的事项。上交所要求公司说明天伦医院的股权结构是否清晰,是否存在代持、信托持股或任何形式的权利限制;列示天伦医院运营所需自有资产和租赁资产的基本情况,说明主要经营场所是否存在租赁瑕疵;医院的核心经营资质是否齐全、有效等。

天伦医院官网显示,医院最新动态停留在2019年。莎普爱思在收购公告中称,天伦医院的老年康复病房床位使用率在2025年高达87.20%。

图片来源:天伦医院官网

图片来源:天伦医院官网

3月18日,时代周报记者前往天伦医院,发现医院内部人流量不少,挂号处以老年人居多,住院部也主要以老年人居多,病房内基本都躺有患者,病床使用率较高。一位医院工作人员向时代周报记者表示:“还有几张空的病床,但几乎是满的。”

图片来源:时代周报记者拍摄

图片来源:时代周报记者拍摄

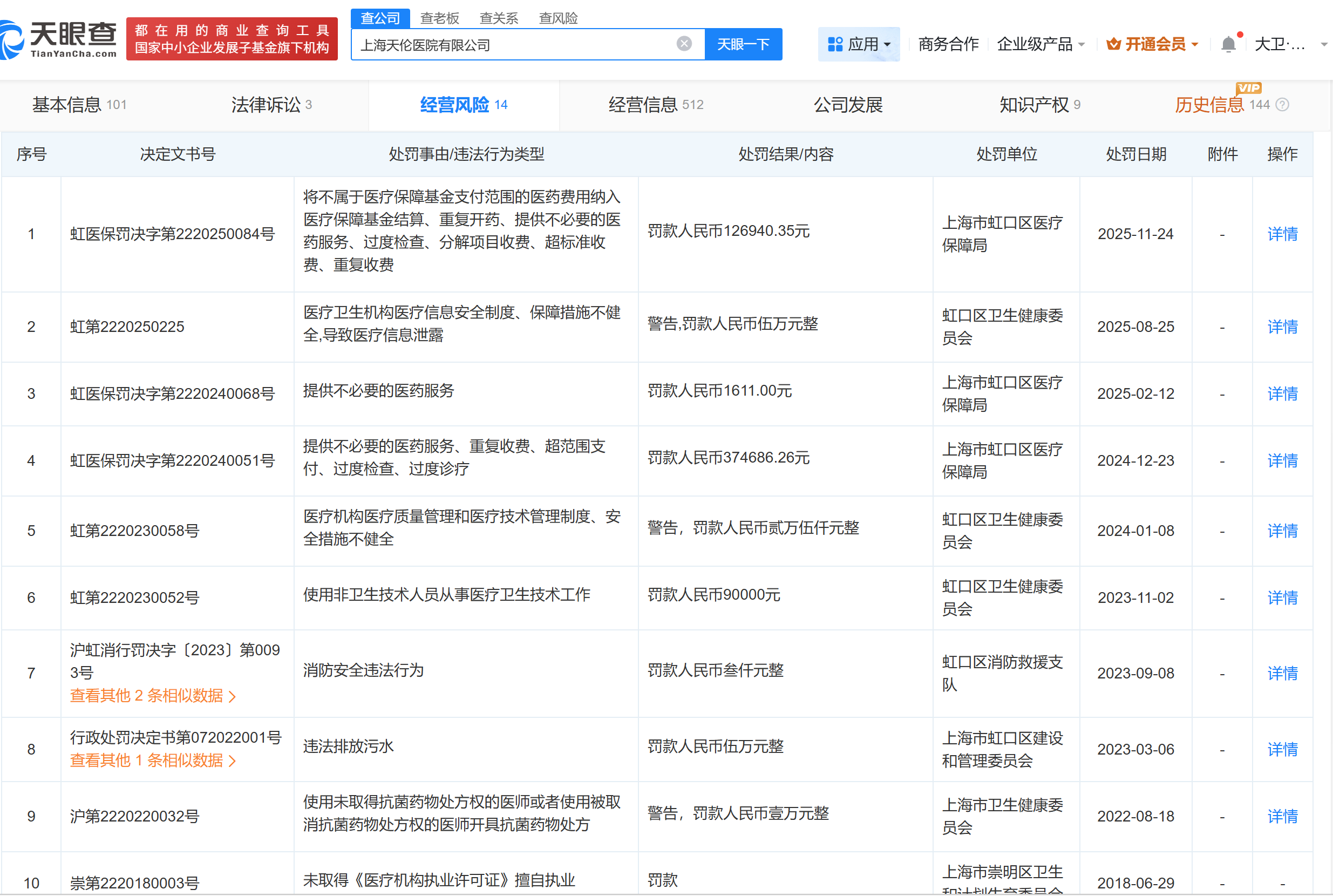

时代周报记者发现,天伦医院近年曾多次遭处罚。天眼查信息显示,近年来,天伦医院多次因为提供不必要的医药服务、重复收费、超范围支付、过度检查、过度诊疗等违法行为,遭虹口区医保局、虹口区卫健委处罚。

图片来源:天眼查

图片来源:天眼查

屡次高溢价收购实控人资产,公司账上资金不足3亿

本次莎普爱思拟收购上海勤礼,是近年来公司第三次以高溢价率收购实控人旗下资产。而莎普爱思的前两次收购,标的资产在业绩承诺期过后,经营情况出现“变脸”,而大额计提商誉减值。

2020年10月,莎普爱思以5.02亿元收购实控人旗下的泰州市妇女儿童医院有限公司(以下简称“泰州医院”)100%股权并完成工商变更登记,标的增值率为278.88%。交易卖方以及莎普爱思实控人林弘立、林弘远兄弟曾承诺泰州医院2020年、2021年、2022年的净利润不低于3108.50万元、3778.50万元、4113万元,累计净利润不低于1.1亿元。

2023年1月,莎普爱思公告,公司拟以现金6650万元收购实控人关联企业青岛视康眼科医院有限公司(以下简称“青岛医院”),交易增值率299.51%。这项交易的卖方承诺青岛医院2022年度、2023年度、2024年度的净利润分别不低于380万元、440万元、530万元,累计净利润不低于1350万元。

截至2023年末,莎普爱思的商誉高达3.65亿元。

然而,泰州医院和青岛医院的业绩承诺期结束后,经营情况“变脸”。据莎普爱思2024年年报,公司2024年营收同比下滑24.96%至4.84亿元;净亏1.23亿元,同比由盈转亏。公司表示,泰州医院业务增长不及预期,2024年计提商誉减值2987.96万元。

莎普爱思今年1月29日公告,公司预计2025年净亏2.13亿元至3.19亿元。莎普爱思称,公司基于谨慎性原则,对两家医院形成的商誉计提了商誉减值准备,对2025年业绩造成较大影响,是导致本期业绩预亏的主要原因。

莎普爱思本次收购上海勤礼,也是为了解决与泰州医院的同业竞争问题,交易对方设立了上海勤礼2026年度、2027年度、2028年度净利润分别不低于3240万元、3730万元、4265万元,累计净利润不低于1.12亿元的业绩承诺。这与上海勤礼过去两年的盈利水平增长较大。上交所要求莎普爱思说明业绩承诺的可实现性,并要求公司给出防范上海勤礼将来业绩“变脸”的具体措施。

此外,据莎普爱思公告,本次交易公司的支付方式为自有资金及银行贷款。交易总对价5.28亿元将分五期支付,其中前两期支付比例合计约3.7亿元,最晚将于完成股权工商变更后10个工作日内支付。后三期则根据上海勤礼的业绩承诺完成情况进行支付。

而据莎普爱思2025年三季报,截至第三季度末,公司账上货币资金余额约为1.01亿元,交易性金融资产约1.22亿元,合计仅约2.23亿元,尚不足以覆盖本次交易对价。

为此,上交所要求莎普爱思说明本次大额现金收购对公司流动性、偿债能力及后续运营的影响。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}