高增长与高套现并存,莆田80后掌舵的绿联科技为何勇闯港股IPO?

2026年2月2日,绿联科技正式向港交所递交招股书,拟登陆主板实现“A+H”两地上市,距其2024年7月A股创业板挂牌仅1年半,资本进程堪称极速。

这家由80后莆田籍企业家张清森2012年在深圳创立的企业,从淘宝小店卖数据线起家,凭借高品质高性价比突围,先后拿下苹果MFi、华为DFH认证,逐步成长为全球消费电子配件龙头,张清森也以130亿元身家跻身2025年胡润百富榜。

2025年绿联科技业绩持续高增,前三季度营收63.64亿元、归母净利润4.67亿元,同比分别增47.8%、45.08%,全年归母净利润预计6.53亿至7.33亿元,同比增41.26%至58.56%。

但高增长背后隐忧重重,公司毛利率从2019年约50%降至2025年前三季度的不足40%,2025年前三季度经营活动现金流净额骤降98.69%,18.16亿元存货占流动资产43.4%,销售费用激进投入持续侵蚀利润。

冲刺港股之际,高瓴系减持、核心高管及关联方持续套现,引发市场对其增长前景的质疑。同时,行业竞争加剧,面对安克创新、华为、小米等对手的围剿,叠加海内外合规监管趋严,绿联科技的港股IPO之路充满挑战,其从3C配件商向智能硬件解决方案提供商的转型,正迎来关键考验。

1

IPO竞速,高增长背后的隐忧

绿联科技的资本进程堪称“极速”。2024年7月26日,公司以21.21元/股的发行价登陆深交所创业板,首日收盘暴涨114.76%,总市值逼近189亿元。此次A股IPO计划募资15亿元,实际募资仅8.8亿元,核心募投项目的资金缺口为其后续奔赴港股埋下伏笔。

2026年2月2日,绿联科技正式向港交所提交上市申请,华泰国际担任保荐人。根据港股招股书,此次募资将主要用于研发升级、品牌建设、海外渠道拓展及业务流程智能化改造。其创始人张清森以130亿元身家位列2025年胡润百富榜。

图源/胡润百富榜

值得关注的是,截至2025年三季度末,绿联科技货币资金达11.34亿元,且无长短期借款。这种情况下加速港股上市,其核心诉求或许是借助港股平台深化全球化布局,同时为早期资本提供退出渠道。

图源/公司财报

2025年,绿联科技业绩延续高增长态势。根据业绩预告,全年归母净利润预计为6.53亿元至7.33亿元,同比增长41.26%至58.56%。前三季度数据更能体现增长力度:实现营收63.64亿元,同比增长47.8%;归母净利润4.67亿元,同比增长45.08%。

图源/公司财报

但增长结构存在隐忧。2025年第四季度,公司预计归母净利润为1.86亿元至2.66亿元,成为全年增长的核心支撑。市场普遍担忧,这种“四季度冲量”的模式若缺乏持续的新品周期支撑,2026年增长可能面临失速风险。

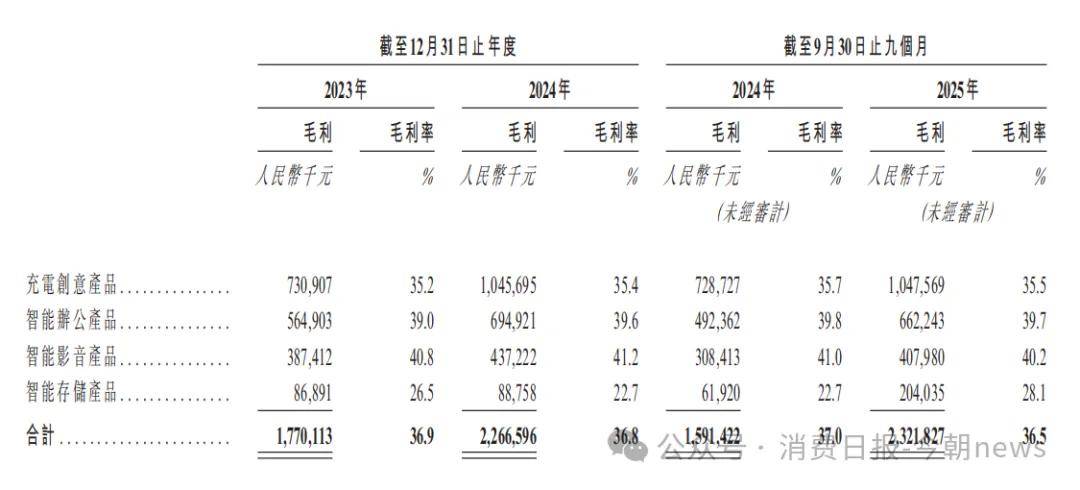

作为衡量盈利质量的核心指标,绿联科技的毛利率呈现下滑趋势。从2019年的约50%降至2025年前三季度的不到40%。

成本上涨是主要诱因。2025年上半年,受电芯安全风波影响,公司将充电类产品供应链从中小厂商切换至力神、亿纬锂能等头部企业,导致营业成本同比飙升。与此同时,消费电子配件行业的价格战愈演愈烈,2025年国内数码配件品牌数量激增,进一步压缩了盈利空间。

财务报表的“隐性风险”在现金流和库存端体现得尤为明显。2025年前三季度,公司经营活动现金流净额仅587.92万元,同比骤降98.69%,主因是公司各类经营采购、职工薪酬、税费缴纳支付的现金较同期增加。

截至2025年三季度末,绿联科技存货余额达18.16亿元,占流动资产的43.4%。此外,为维持高增长,公司销售费用投入激进,前三季度销售费用达12.8亿元,同比增长51%,持续侵蚀利润。

图源/公司财报

就在绿联科技冲刺港股的关键节点,资本市场出现了“套现潮”,引发市场对其增长前景的质疑。

一方面,早期投资方高瓴系选择撤退。2025年下半年以来,高瓴旗下珠海锡恒持续减持,持股比例降至约5%,套现数亿元。作为曾经的核心投资方,高瓴在公司冲刺港股前“落袋为安”,被部分市场人士视为对高增长预期的不信任。

另一方面,2025年11月,绿联科技的重要股东和顺四号及其一致行动人绿联咨询以集中竞价方式分别减持了公司146.2513万股、268.5333万股股份,交易价格为67.30元/股、61.65元/股,总金额共计2.64亿元。2026年1月,绿联咨询再次以每股60元,通过大宗交易出售207.58万股,变现约1.25亿元。三个月内合计套现3.89亿元。

图源/公司公告

这种境内套现、境外再融资的操作,成为绿联科技港股IPO的争议点之一,也为其带来了不确定性。

2

从3C配件商到智能硬件玩家

绿联科技的发展历程,是中国消费电子品牌“草根逆袭”的缩影。

2012年,80后莆田籍企业家张清森在深圳成立绿联科技,初期以淘宝小店为起点,专注于数据线、充电器等3C配件。彼时,国内配件市场充斥着“白牌”产品,绿联凭借“高品质、高性价比”的定位快速突围。

关键转折点出现在2014年和2018年,公司先后拿下苹果MFi认证和华为DFH认证,摆脱了“仿牌”标签,成为官方认可的配件供应商。这一阶段,绿联构建了“多SKU、全品类”的产品矩阵,线下经销网络逐步铺开,为后续发展奠定了基础。

2020年前后,绿联科技加速战略转型,从“多SKU走量”转向“技术驱动”。研发投入持续加码,从2022年的1.83亿元增至2024年的3.04亿元。

同时,借助深圳跨境电商试点机遇,绿联入驻亚马逊、速卖通等平台,产品销往全球180多个国家和地区。2023年,绿联成为内地首家与Intel签署合作项目备忘录的NAS私有云存储品牌,打破了群晖、威联通等海外品牌的垄断。

2024年A股上市,绿联科技加速向智能硬件解决方案提供商转型。2024年5月,公司发布全新自研NAS系统UGOS Pro及九款DXP系列新品;2025年,推出搭载AI功能的NAS产品,主打“家庭数据中心+AI算力终端”的差异化定位。

品牌升级方面,2025年5月,绿联签约易烊千玺担任全球品牌代言人,向中高端市场迈进。截至2025年,公司在泛拓展类科技消费电子产品市场位居全球第一。

图源/微博

从绿联最新招股书数据看,其四大业务支柱在2025年前三季度呈现一主多元、增速分化的格局。

图源/招股书

其中,充电创意产品作为绝对核心,2025年前三季度收入达29.54亿元,占比46.4%,同比2024年同期的20.41亿元增长44.7%。在全球消费电子复苏背景下,充电品类的刚需属性凸显。

智能办公产品2025年前三季度收入16.66亿元,占比26.2%,同比2024年同期的12.37亿元增长34.7%。其扩展坞、投屏器等产品在混合办公趋势下需求旺盛。智能影音产品2025年前三季度收入10.15亿元,占比16.0%,同比2024年同期的7.52亿元增长35.0%。

智能存储产品2025年前三季度收入7.26亿元,占比11.4%,同比2024年同期的2.72亿元大幅增长166.6%。NAS存储设备在数据安全需求驱动下爆发式增长,成为增速最快的业务板块。

绿联通过充电、办公、影音、存储的产品矩阵,既巩固了基础品类的市场地位,又抓住了智能硬件升级的新机遇,四大业务协同支撑其在消费电子赛道的持续扩张。

绿联科技的崛起,并非依赖单一技术突破,而是构建了“渠道+供应链”的双重壁垒。

渠道方面,公司形成了“线上+线下”“国内+海外”的全渠道布局。线上,在天猫、京东等国内平台稳居品类前列;线下,进驻沃尔玛、Costco、MediaMarkt等全球知名商超,国内线下门店超千家。

图源/招股书

供应链方面,绿联科技采用“自主研发+外协生产”的模式,与富士康、比亚迪等头部代工厂合作,保障产品品质。在核心元器件采购上,公司与三星、力神、亿纬锂能等企业建立长期合作关系保障稳定供应。

3

行业厮杀下,转型关口的生存挑战

绿联科技身处的消费电子配件与智能硬件赛道,早已是“刺刀见红”的红海市场,其面临的竞争来自多个维度。

在充电、传输等传统配件领域,绿联科技的核心对手是安克创新。2024年,安克创新营收达247亿元,体量是绿联的4倍,且在品牌溢价、研发投入上占据优势。

两者的竞争焦点集中在价格和渠道。安克创新主打中高端市场,绿联科技则以性价比为核心,毛利率相对较低。

在智能存储(NAS)赛道,绿联科技面临传统玩家和科技巨头的双重围剿。

传统玩家方面,群晖、威联通拥有深厚的技术壁垒和专业用户基础,其产品在系统稳定性、功能丰富度上领先于绿联。

科技巨头方面,华为、小米携生态优势入局。华为凭借鸿蒙生态,实现NAS与手机、平板、电视的无缝联动;小米则以“性价比”为切入点,推出千元内NAS产品,与绿联形成直接竞争。绿联科技缺乏系统级生态协同能力,这成为其在NAS赛道的最大短板。

除了市场竞争,绿联科技还面临日益严格的合规监管。海外方面,《新电池法规》、关税政策,都推高了公司的海外合规成本。国内方面,2025年民航局出台充电宝新规,要求产品必须通过3C认证并标注容量,行业面临更严格的安全监管,中小品牌加速出清,绿联科技虽受益于行业集中,但也需投入更多资金用于产品认证和合规改造。

绿联科技的港股上市之路,是其从3C配件商向智能硬件解决方案提供商转型的关键一役,清晰战略与多重不确定性并存。

公司计划将募资投向AI NAS研发等方向,突破存储算法与AI算力融合技术,以提升毛利率、摆脱低价竞争;同时深化全球化,在拓展东南亚、拉美新兴市场的同时,于欧美增设独立站,降低对亚马逊的依赖,并将AI技术融入充电、音视频等产品,构建全场景智能硬件生态。

然而,这些战略的落地面临争议,其高增长离不开高营销投入与海外需求,经营现金流与净利润不匹配,增长可持续性存疑;NAS业务的高增长多源于价格下沉,易受巨头冲击;IPO前夕高瓴系与核心高管的密集套现,引发资本质疑,或影响发行定价与认购。

尽管如此,绿联科技仍面临广阔机遇,全球消费电子市场规模超万亿元,智能存储、AI硬件等赛道增长迅猛,其渠道与供应链优势有望支撑细分领域突围。但行业竞争白热化、盈利质量恶化、资本信任危机等挑战,也让其在港股的估值风险不容忽视。

对绿联而言,港股上市并非终点,筑牢技术壁垒,优化经营与资本信任,才能真正完成转型,在全球消费电子市场站稳脚跟。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}