冲刺“边缘AI芯片第一股”,爱芯元智的上市野心与盈利困境

2026年1月25日,中国边缘AI芯片企业爱芯元智通过港交所聆讯,冲刺“边缘AI芯片第一股”。

图源/招股书

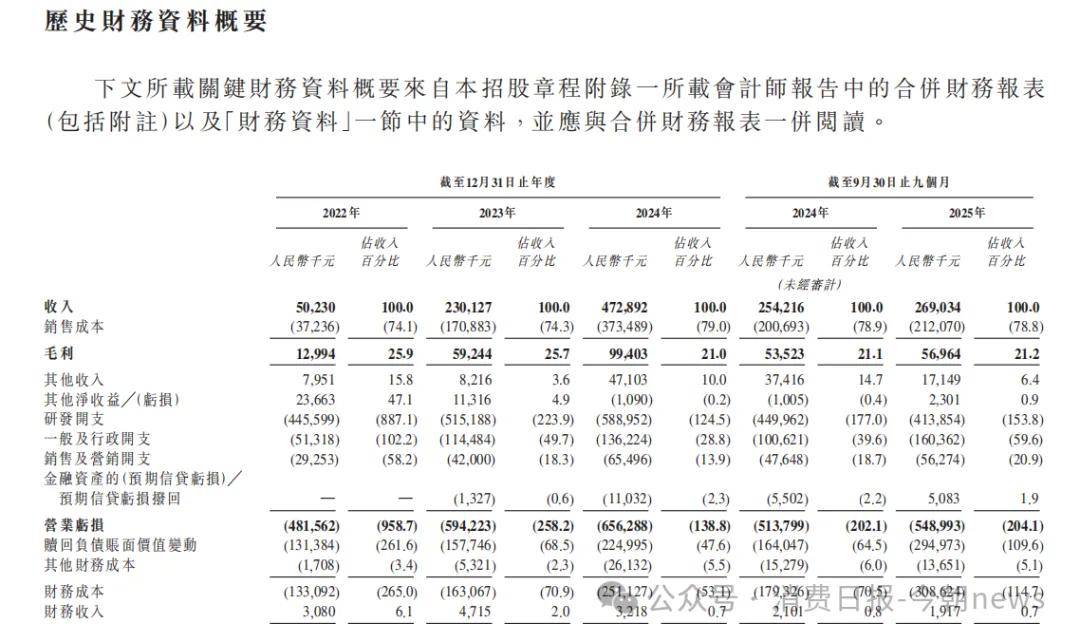

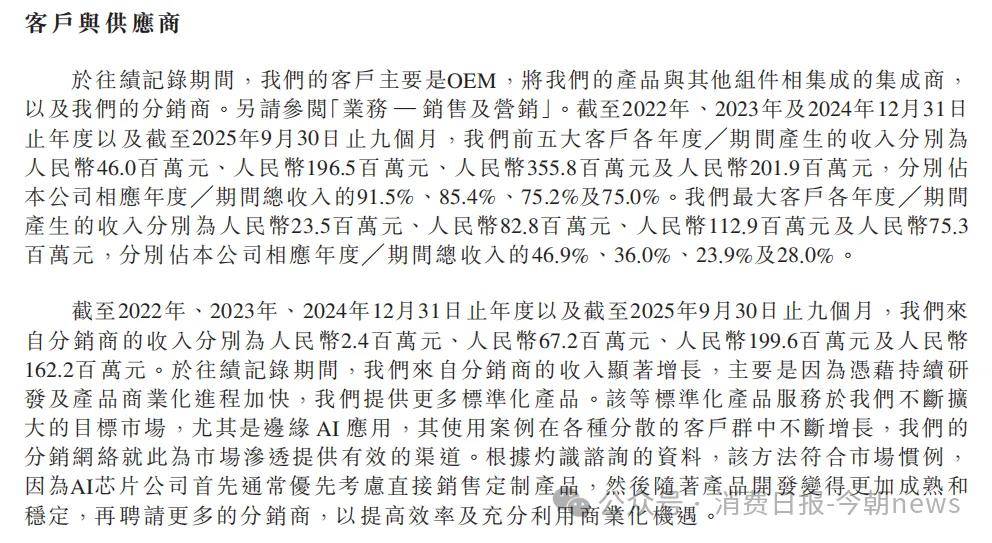

作为全球中高端视觉端侧AI推理芯片龙头及中国第二大国产智能驾驶SoC供应商,公司依托自研“爱芯智眸AI-ISP”与“爱芯通元NPU”核心技术,2022-2024年营收从5023万元飙升至4.73亿元,年复合增长率206.8%;2025年前三季度,公司实现营收2.69亿元,较上年同期的2.54亿元有所增长。

然而,增长背后是持续扩大的亏损,2022-2024年净亏损从6.12亿元增至9.04亿元,三年累计亏损超22亿元,2025年前三季度净亏损达8.56亿元。原因是研发投入高企,且毛利率承压。2024年,其研发开支5.89亿元,占营收124.5%,毛利率仅为21.0%。

同时,在2024年终端计算业务营收占比94.5%、前五大客户收入占比超七成的情况下,公司还面临业务结构失衡、客户高度集中、行业竞争加剧等争议,其价值能否在资本市场获得认可,成为市场关注焦点。

1

高增长与持续亏损并存

爱芯元智的财务报表增长与亏损并存。收入端,公司凭借终端计算业务的规模化与新兴业务的放量,实现了跨越式增长。2022年至2024年,营收从5023万元飙升至4.73亿元,年复合增长率高达206.8%;即便是行业增长放缓的2025年,公司仍保持稳健增长,前三季度收入达2.69亿元,同比增长5.8%。

图源/招股书

然而,高额的研发投入与运营成本导致公司亏损持续扩大。2022年至2024年,公司净亏损从6.12亿元增至9.04亿元,2025年前三季度净亏损进一步扩大至8.56亿元。

图源/招股书

亏损的原因离不开芯片行业的高研发投入属性,其2024年研发开支达5.89亿元,占当年收入的124.5%,2025年前三季度研发投入4.14亿元,占收入比例超153%。

图源/招股书

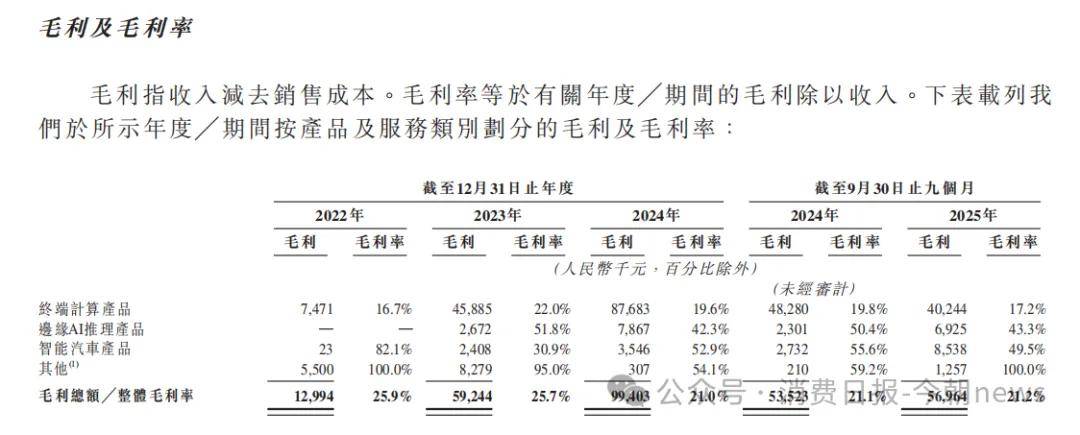

公司整体毛利率从2022年的25.9%降至2024年的21.0%,2025年前三季度小幅回升至21.2%。这种波动主要受产品结构影响:终端计算产品占比过高,2024年为94.5%,其19.6%的毛利率拉低了整体水平;而2024年,智能汽车与边缘AI推理产品虽毛利率显著更高,但收入占比较低,尚未形成规模效应。

图源/招股书

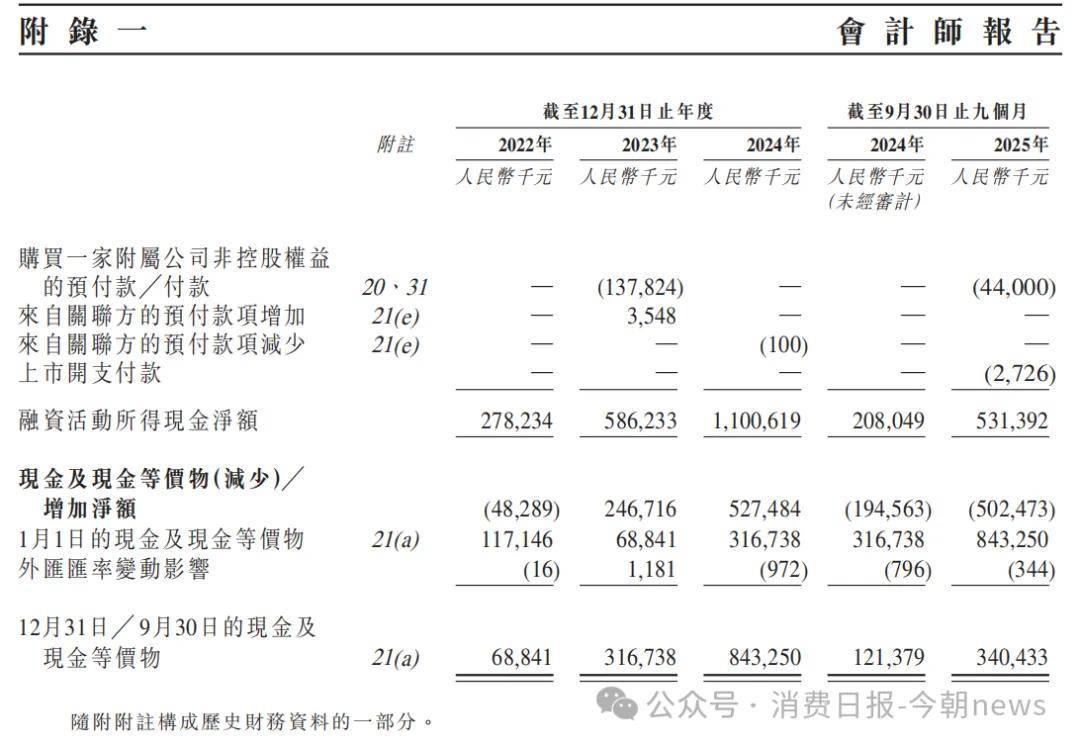

现金流方面,公司2022年至2024年经营活动现金净流出从4.47亿元增至5.98亿元,2025年前三季度为5.49亿元。截至2025年9月末,公司现金及现金等价物为3.40亿元,短期流动性充足,但长期仍需依赖业务盈利改善现金流状况。

图源/招股书

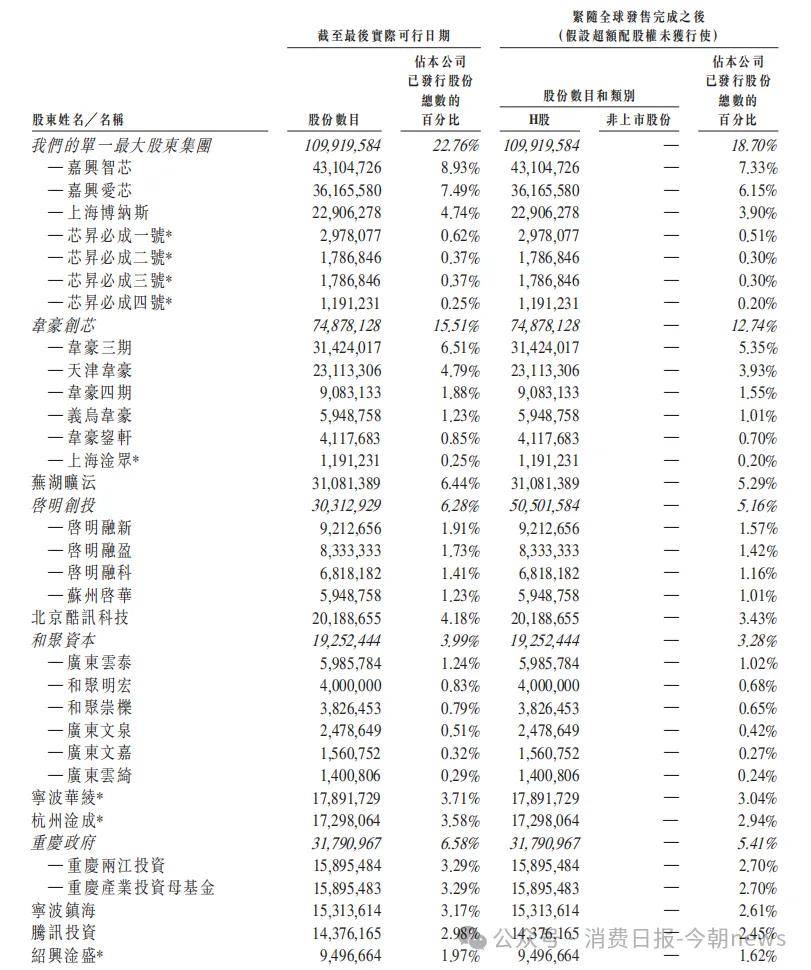

本次上市前,爱芯元智已完成多轮融资,形成了豪华的机构股东阵容。IPO前,公司单一最大股东集团(嘉兴智芯、嘉兴爱芯、上海博纳斯等)合计持股22.76%。

图源/招股书

机构投资者方面,韦豪创芯通过多只基金合计持股15.51%,芜湖旷沄持股6.44%,启明创投持股6.28%。美团系、腾讯投资等产业资本的入局,不仅带来资金支持,更提供了无人配送、边缘计算等场景的合作资源。重庆两江投资、重庆产业投资母基金等政府背景基金各持股3.29%。

IPO完成后,单一最大股东集团持股比例将稀释至18.7%,韦豪创芯、芜湖旷沄、启明创投等机构持股比例相应调整为12.74%、5.29%、5.16%。

这意味着上市后公司将不再设有控股股东,并转变为由专业管理层运营的公众公司。股权结构的分散化虽有利于公司治理的规范化,但也引发了市场对决策效率与战略稳定性的担忧。

2

三大业务支柱协同发力,

赛道竞争格局暗流涌动

爱芯元智构建了终端计算、智能汽车、边缘AI推理三大业务支柱,均依托公司自研的“爱芯智眸AI-ISP”与“爱芯通元混合精度NPU”两大核心IP,形成了“技术通用、芯片专用”的平台化发展模式。

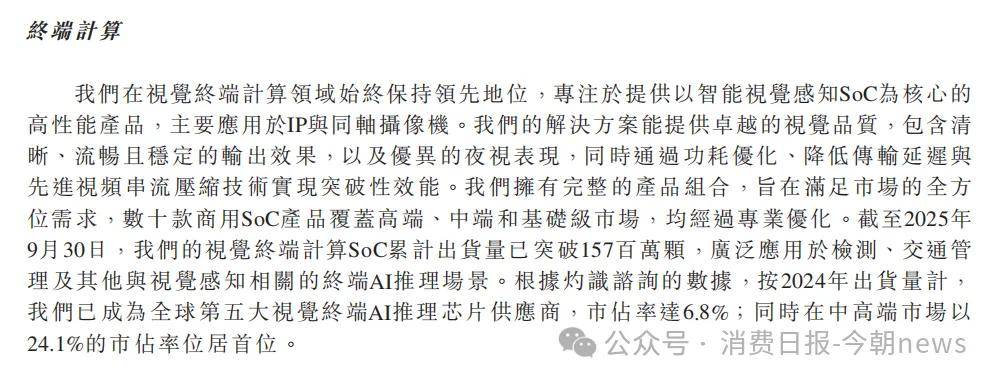

终端计算业务以视觉感知SoC为主力产品,涵盖高端、中端、基础级全系列,截至2025年9月累计出货1.57亿颗。凭借全球首个规模化商用的AI-ISP解决方案,公司产品在复杂光线条件下的成像质量显著优于竞争对手,2024年以24.1%的市占率成为全球中高端视觉端侧AI推理芯片龙头。

图源/招股书

智能汽车业务是增长最快的引擎。公司2021年启动车载芯片研发,目前已推出M55H(L2级)、M76H(L2+级)、M57(全球车规)三款SoC产品,2024年以安装量计成为中国第二大国产智能驾驶SoC供应商。

其产品通过ISO26262:2018TCL3功能安全认证,支持多传感器融合与NOA、DMS等核心功能,其中M57芯片实现10TOPS算力与3.5W低功耗的平衡,已拿下六款车型定点,即将实现规模化量产。

边缘AI推理业务潜力巨大,公司2023年推出的8850系列SoC,以72TOPSINT4算力与超低功耗设计,适配智慧城市、工业自动化等场景,2024年出货量从2.1万颗激增至10万颗,同比增长400%,2024年以12.2%的市占率位居中国第三。

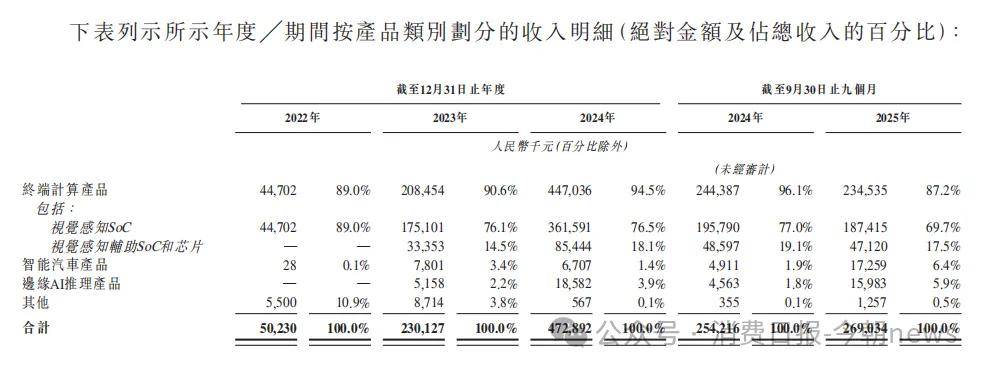

尽管三大业务均实现增长,但爱芯元智仍面临争议,首先是业务结构严重失衡,终端计算产品长期贡献超90%收入,2024年占比高达94.5%,而智能汽车与边缘AI推理业务占比过低。

图源/招股书

智能汽车业务上,公司虽已成为国产智能驾驶芯片的领军者,但由于汽车芯片行业“研发周期长、认证流程复杂、客户导入慢”的特性,2025年前三季度智能汽车产品收入仅1725.9万元,占比仅6.4%。在外资巨头降价竞争,以及华为、蔚来等车企自研芯片的双重挤压下,公司若不能加快量产节奏,可能错失市场机遇。

技术层面,公司面临算力升级压力。在L2+及以上高阶智能驾驶场景,其M系列芯片算力与头部仍有差距;边缘AI领域,虽以超低功耗立足,但工具链适配的模型数量少于部分竞争对手,生态建设滞后可能制约市场份额提升。

爱芯元智所处的边缘AI与智能汽车芯片市场,正处于外资垄断逐步瓦解、国产阵营全面崛起的关键周期。全球视觉端侧AI推理芯片市场中,公司以6.8%的市占率排名全球第五,但面临星宸科技、安森美等企业的竞争,后者在安防场景布局更深、客户粘性更强。

智能驾驶芯片市场竞争更为激烈。长期以来,外资厂商占据70%以上市场份额,但国产厂商正在快速突围。爱芯元智的核心优势在于性价比,通过低成本方案推动辅助驾驶向低价位车型下沉。

边缘AI推理市场呈现“一超多强”格局,头部厂商以48.6%的市占率占据主导地位,爱芯元智等企业构成第二梯队。

随着AI大模型向边缘端下沉,市场对芯片的算力、功耗、生态兼容性要求不断提升,行业竞争正从单一产品比拼转向综合解决方案竞争。

图源/招股书

爱芯元智当前还存在客户高度集中的问题,2022-2024年及2025年前三季度,前五大客户收入占比分别为91.5%、85.4%、75.2%及75%,虽呈逐年下降趋势,但集中度仍处于高位,存在客户合作变动引发的营收波动风险。

3

爱芯元智的芯片赛道博弈

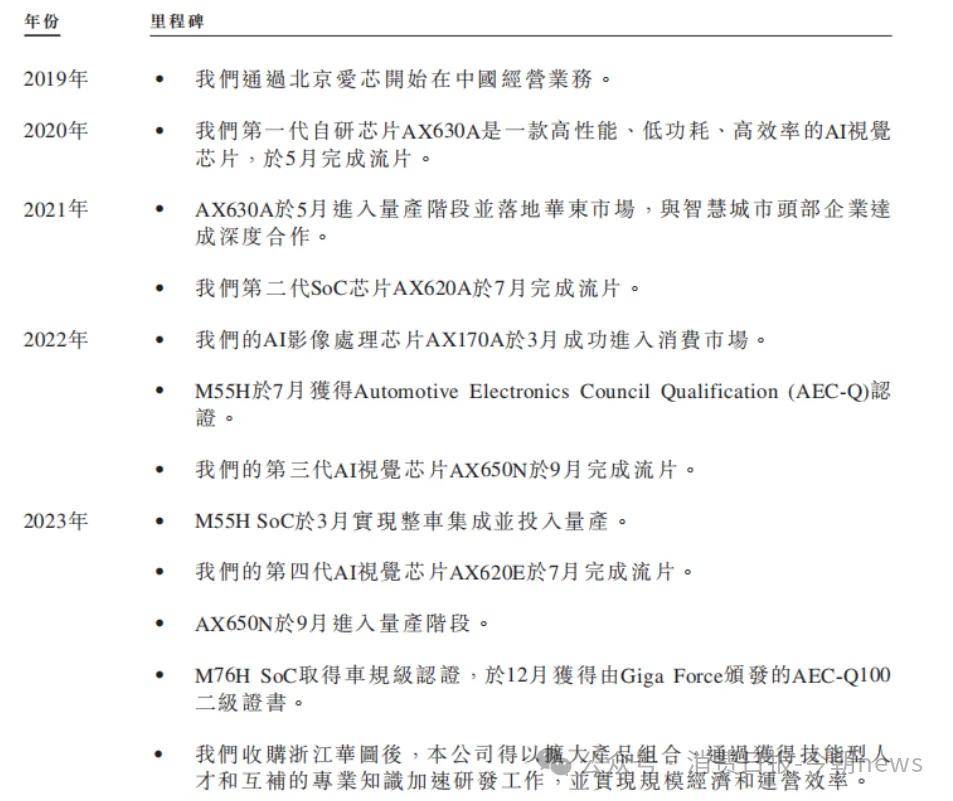

爱芯元智的发展历程,是中国本土芯片企业技术突围的缩影。2019年,公司正式成立,创始人仇肖莘确立主攻视觉领域、核心技术自研的战略方向;2020年,第一代自研芯片AX630A流片成功,实现技术从0到1的突破;2022年,AI影像处理芯片AX170A进入消费市场。

图源/招股书

截至2025年9月30日,公司已独立开发五代SoC芯片,涵盖数十种类型,累计交付量突破1.65亿颗,在视觉终端计算、智能汽车、边缘AI推理三大场景均实现大规模量产,完成了从技术验证到商业化落地的完整闭环。

现年58岁的仇肖莘,拥有清华自动化本硕学位与美国南加州大学电机工程博士学位,深耕半导体行业逾25年,曾任职于AT&T实验室、博通、紫光展锐,积累了从技术研发到企业管理的全面经验。

CEO孙微风为西安理工大学半导体物理本科、电子科技大学微电子硕士,其曾在中国电子科技集团公司第二十四研究所、海思半导体有限公司担任研发、项目管理和销售等关键职位,2024年加入后主导智能汽车芯片的商业化落地,推动多款产品实现量产;副总裁王远曾任职展讯通信副总裁,负责5G技术研发,强化了公司的技术迭代能力。

公司研发人员占比在2025年三季度时高达80%,半数以上拥有硕士及以上学历,形成了覆盖芯片设计、AI算法、汽车电子等领域的专业团队。

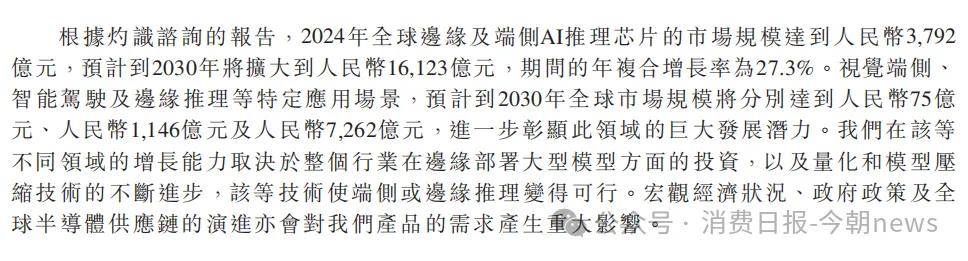

爱芯元智的未来增长正迎来政策、市场与技术的多重机遇。政策端,中国“十四五”规划重点支持半导体、AI及智能汽车产业,边缘计算纳入新基建,为业务扩张提供保障。

市场端,全球边缘及终端AI推理芯片市场2024-2030年预计复合增长率达27.3%,智能汽车与边缘AI为核心赛道,AI大模型向边缘下沉催生“感知+计算”一体化芯片需求,公司技术路线高度契合趋势。

图源/招股书

机遇背后,挑战不容忽视。芯片行业研发投入大、回报周期长,公司盈利存在不确定性,智能汽车与边缘AI业务规模化不及预期或价格竞争加剧,可能延长亏损周期。

无晶圆厂模式下,晶圆代工依赖少数供应商,产能受限、原材料涨价及美国出口管制政策均可能影响运营。同时,芯片行业人才竞争激烈,核心团队稳定性至关重要;上市后无控股股东的结构,或影响决策效率,机构股东与管理层利益平衡成为治理关键。

作为“边缘AI第一股”冲刺者,爱芯元智凭借核心技术、增长态势与资本阵容展现潜力,但持续亏损、业务结构失衡及市场竞争仍考验其战略执行力。其投资价值核心在于能否将技术优势转化为持续盈利能力,在国产替代浪潮中巩固市场地位。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}