外强中干,“朋克养生”下的未来健康,上市前大额突击分红

撰稿|多客

来源|贝多商业&贝多财经

你见过比苹果更“暴利”的生意吗?

未来穿戴健康科技股份有限公司(下称“未来穿戴”或“SKG”)旗下的SKG按摩仪或许就是答案——其毛利率一度冲上63%,让以高利润著称的iPhone也相形见绌。

这家踩中“朋克养生”风口的公司,戳中了年轻人“一边熬夜一边自救”的焦虑,创始人刘杰甚至一度拒绝了马云的投资邀约。

然而,这个充满科技感的故事背后,却是一幕精心编排的资本游戏。当消费者的按摩仪在角落积灰时,公司实控人已通过上市前突击分红将巨额财富落袋为安,累计3.65亿元的分红,近乎掏空了公司三年净利润的75%。

更值得玩味的是其真实的投入方向,在王一博代言和热门综艺冠名上大笔挥霍,营销费用高达研发投入的四倍。

这不禁让人质疑,SKG卖的究竟是科技,还是一场高昂的流量幻觉?

一、“外强中干”的财务隐忧

作为一家三度冲击资本市场的公司,未来穿戴健康科技股份有限公司的财务呈现出了“外强中干”的情况,其表面增长与内在质量之间存在显著背离。

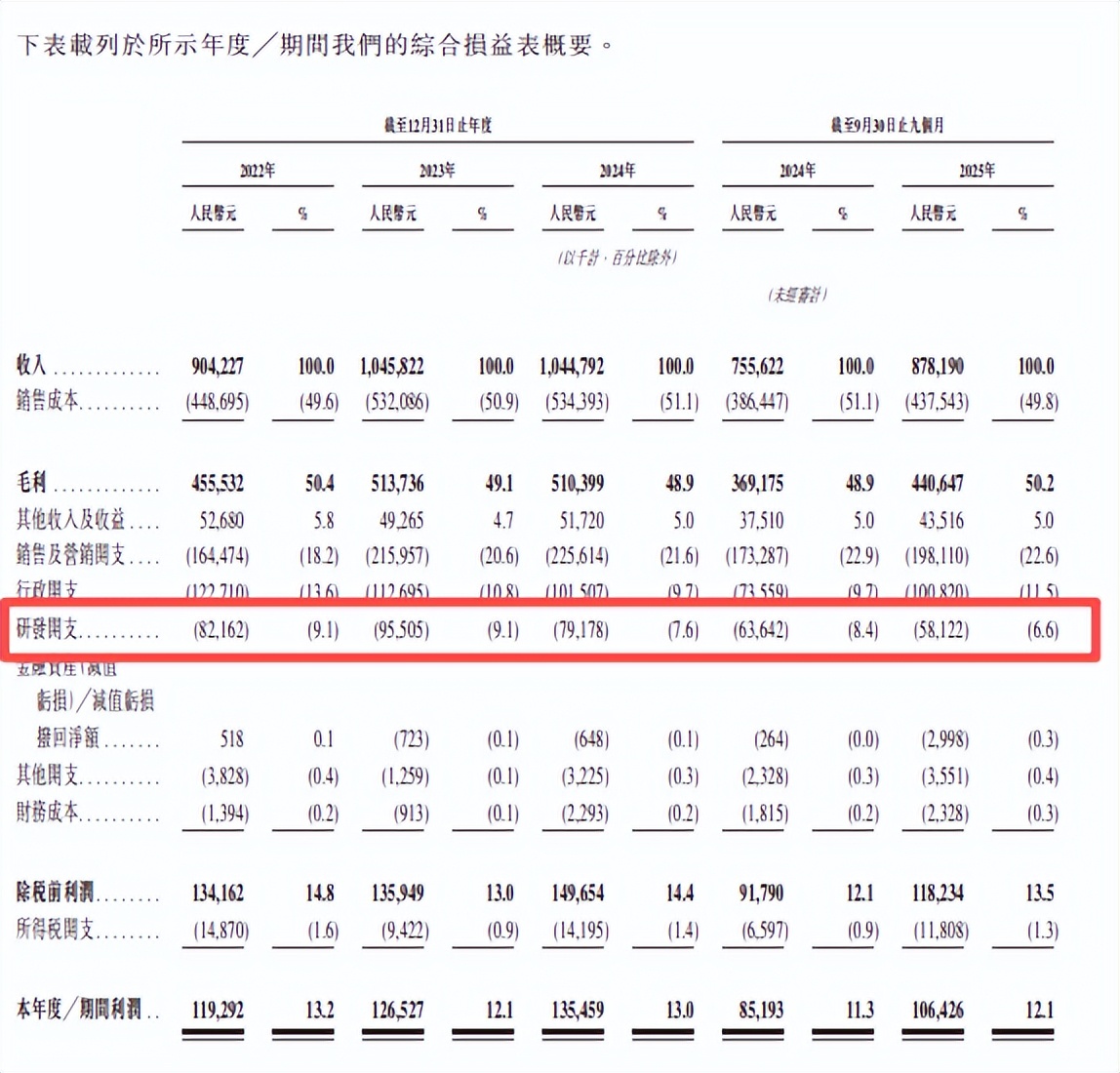

报告期内,公司实现营业收入8.78亿元人民币,同比增长16.22%,期内利润达到1.06亿元,同比增长24.92%。

从盈利能力看,公司毛利率保持在50.2%的相对稳定水平,显示出一定的成本控制或品牌溢价能力。

然而,其收入结构和增长动力,则暴露出严峻的内在挑战,作为公司业务基石的智能舒缓穿戴设备收入在2025年前九个月仅为6.3亿元,同比微增0.2%,几乎陷入停滞状态。

更值得关注的是,贡献了44.3%收入的肩颈舒缓穿戴产品营收为3.85亿元,同比下滑1.85%,这表明公司过去依赖的爆款单品增长引擎已然失速,尽管腰部舒缓穿戴产品同期微涨3.33%,但这是在2024年大幅下滑后的低位反弹,规模远不及肩颈产品,未能形成有效的第二增长曲线。

更值得关注的是,其盈利增长的质量存疑,历史数据显示,2024年在营收几乎持平的情况下,净利润增长主要依赖于行政开支与研发成本的下降,而非营收端的突破,这是一种依靠“省钱”而非“赚钱”的增长模式。

未来穿戴的净利润表现虽然从2022年的1.19亿元增至2024年的1.35亿元,但2025年前九个月为1.06亿元,结合行业竞争加剧和核心产品老化趋势,这种增长动能不足的问题存在已久。

从资产结构看,公司总资产从2024年的13.02亿元增长至2025年6月的16.07亿元,但净资产收益率却呈现波动,2025年1-6月的净利率为15.47%,低于2024年同期的18.34%,表明资产使用效率有所下降。

综合来看,未来穿戴的财务状况表面光鲜但内在脆弱,核心产品增长停滞、盈利质量依赖成本削减、资源分配失衡以及矛盾的分红举债策略,共同构成了其“外热内冷”的财务特征,这对公司长期可持续发展构成严峻挑战。

二、重营销轻研发

未来穿戴“重营销轻研发”的战略失衡问题,深刻反映了其作为“网红品牌”在追求短期市场曝光与构建长期技术壁垒之间的根本性矛盾。

公司2025年前9个月的销售及营销开支高达1.98亿元,占营收比重达22.6%,而同期研发投入仅为0.58亿元,占比6.6%,营销费用是研发投入的3.4倍,且研发占比呈现持续下滑趋势。

这种资源分配的极度倾斜有其清晰的流向,巨额资金被投入于品牌曝光和流量获取,其中最引人注目的是顶流明星代言,2021年王一博的代言费即超过2200万元,以及《这就是街舞》、《乘风破浪的姐姐》等头部综艺的密集植入。

据招股书披露,其报告期内市场推广及广告宣传费累计超过4.3亿元。这种高举高打的营销模式在初期确实为SKG带来了爆炸性的品牌知名度,快速抢占了市场认知,但问题在于,这种依赖流量红利的增长模式边际效应递减规律显著,当营销投入的拉动效果减弱后,公司未能通过扎实的研发构建起产品的“护城河”,从而导致增长后劲乏力。

其研发投入的薄弱直接体现在创新成果上,尽管公司宣称拥有超过1500项专利,但其中含金量最高的发明专利仅占极小比例,早期数据显示为60项,远低于主要竞争对手,且大量专利为外观设计和实用新型,核心技术的深度与广度不足。

这种“重营销、轻研发”的失衡状态,与公司宣称的“健康科技”定位形成了尖锐对比,并引发了一系列连锁危机,一方面,过度营销导致资源偏离产品本身,使得产品质量问题频发,黑猫平台投诉量超300条,内容涉及产品烫伤、电极片质量问题等,严重消耗了品牌信誉。

另一方面,在便携按摩仪行业整体增速放缓、竞争日趋同质化的背景下,缺乏独创性的技术支撑使得SKG难以摆脱价格战,其核心产品颈椎按摩仪的销量从2020年的471万件下滑至2022年的237万件便是明证。

因此,未来穿戴的核心挑战远非营销费用率的高低,而在于其战略重心的根本错位。

一家定位“科技”与“健康”的企业,若长期无法在供应链深度、核心技术突破和产品体验精度上取得实质性进展,仅靠营销费用堆砌出的市场声量,终将难以支撑品牌的可持续发展,也无法在资本市场讲述一个可信的长期故事。

三、“掏空式”分红

未来穿戴健康科技股份有限公司其核心品牌SKG在第三次冲击港股IPO之际,其引发市场广泛质疑和监管重点关注的核心问题,正是其在财务操作上呈现出的极具矛盾性的“掏空式”分红策略。

这一策略与研发投入收缩、银行借款激增并行,构成了一个“左手举债维持经营,右手将利润分光”的循环。

公司在报告期内累计向股东分红高达2.8亿元,这一数额占据了同期净利润的74%,尤其引人瞩目的是2025年前9个月实施的“突击式”分红,金额达1.994亿元,当期分红比例竟高达187%,这不仅意味着公司分光了当期全部利润,更动用了历史积累的留存收益,几乎将账面上可动用的利润储备消耗殆尽,呈现出一种清空式分配的极端姿态。

然而,与这种激进分红形成鲜明对比的是,公司的银行借款从2022年末的0.94亿元激增至2025年9月末的2.04亿元,增幅高达117%,并且明确将借款用途指定为补充营运资金,这实质上构建了一个“左手举债维持经营,右手将利润分光”的循环模式。

这种操作的本质是通过增加公司债务来替代本应留存在企业内部、用于支撑业务持续发展的权益资本,不仅加剧了公司的财务杠杆和风险敞口,更使得资本结构显著恶化,而这一策略的最大受益者无疑是公司的实际控制人刘杰、徐思英夫妇。

二人通过直接和间接方式合计持有公司超过85%的股权,这意味着在2025年前九个月约1.994亿元的分红中,约有1.7亿元流入了刘杰夫妇的囊中,从而在IPO前实现了巨额财富从公司向大股东的个人转移。

更值得警惕的是,这种“掏空式”分红并非SKG首次采用,早在2020年至2022年间,公司就曾进行过大额分红,总额超过同期净利润,并因此被监管问询,显示出其一贯的财务操作偏好。

公司此前多次冲击A股未果以及目前面临的专利纠纷、产品质量投诉等诸多问题,这种IPO前的激进分红行为进一步加剧了市场对其治理结构、上市诚意及长期可持续发展能力的深层忧虑。

SKG的IPO故事,像极了一场精心编排的资本戏剧,舞台上是科技感十足的按摩仪和“健康中国”的宏大叙事,幕布后却是分红、借款、营销构成的现实三角。

当年轻人购买按摩仪为“朋克养生”买单时,公司实控人似乎正在上演一场更为高超的帽子戏法。

通过上市前清空利润,将经营风险巧妙转移给未来股东。这家公司的真正挑战,或许不在于能否敲响港交所的钟声,而在于当营销光环褪去、分红盛宴散场后,它要如何面对一个本质问题,在健康科技这个需要长期主义的赛道,靠脉冲按摩仪和突击分红构筑的护城河,究竟能支撑企业走多远?

毕竟,真正的健康管理需要持续投入和耐心,这与资本套利的速成逻辑存在着天然矛盾。

若SKG能真正将资源从营销分红转向技术深耕,或许才能从“网红按摩仪”进化成真正的健康科技企业。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}