“举报门”影响犹存,营销溢价难掩品牌空心化,慕思股份争议不断

撰稿|行星

来源|贝多商业&贝多财经

近日,慕思健康睡眠股份有限公司(001323.SZ,下称“慕思股份”)发布公告称,其控股股东东莞慕腾及实际控制人王炳坤、林集永自愿承诺,自所持首次公开发行前已发行股份上市流通之日起12个月内,不以任何形式减持直接持有的股份。

通常来说,控股股东承诺不减持多被视为积极信号,将在短期内对上市公司股价产生正面影响,但从长远来看,公司业绩才是提振股民信心的硬道理。而头顶A股“床垫三巨头”光环的慕思股份,正经历着品牌光环与业绩承压的双重考验。

过去一年,慕思股份不仅遭遇了经销商频繁举报危机,标榜的“高端睡眠专家”也因研发投入与营销支出的失衡屡被质疑,叠加业绩增长动能不足等挑战,这家市值曾突破百亿的睡眠科技龙头,正深陷“名不副实”的争议。

一、业绩承压,三季度营收、利润双降

公开信息显示,成立于2007年的慕思股份长期深耕软体家具行业,是一家集研发、设计、生产、销售和服务于一体的健康睡眠系统整体解决方案服务商,于2022年6月登陆深交所主板,并在市场中形成强大的品牌效应。

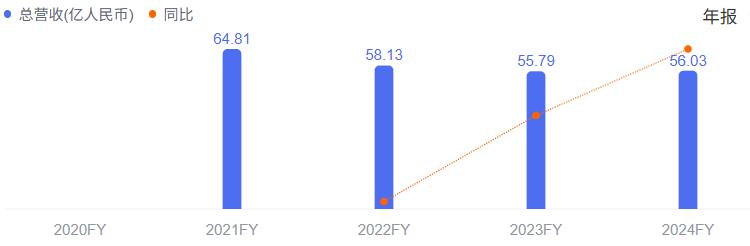

结合其过往招股书可知,该公司2018年至2021年期间所取得的成绩十分喜人,不仅收入由2018年的31.88亿元翻倍增长至2021年的64.81亿元;净利润也由2.16亿元提升至6.86亿元,为其冲刺IPO奠定了良好业绩基础。

但在登陆A股后,慕思股份的业绩却来了个“大变脸”,2022年、2023年连续两年出现收入同比下滑,降幅分别为10.31%和4.03%;好在其利润端依旧维持了正增长,归母净利润分别同比提升至3.20%、13.25%至7.08亿元、8.02亿元。

终于在2024年,慕思股份打破了营收两连跌的“魔咒”,收入同比微增0.43%至56.03亿元,但其归母净利润却同比下滑4.36%至7.67亿元,“增收不增利”的尴尬境遇无疑敲响了该公司盈利成长性的警钟。

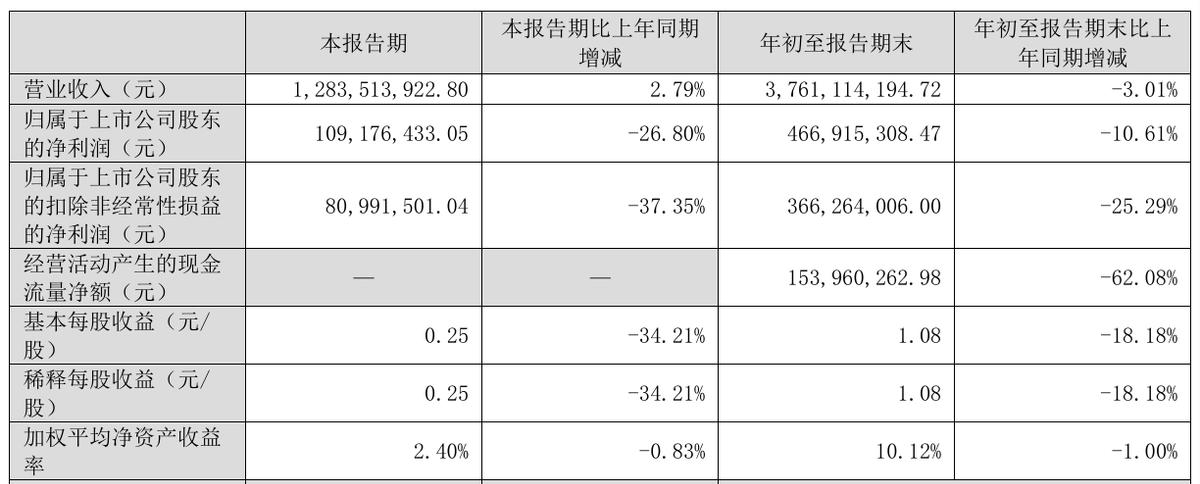

2025年前三季度,慕思股份交出了一份营收、利润双降的成绩单,收入同比下滑3.01%至37.61亿元;归母净利润、扣非后净利润的降幅均为两位数,分别同比下滑10.61%、25.29%至4.67亿元、3.66亿元。

从单季业绩来看,慕思股份的盈利颓势更为显著,在第三季度收入同比增长2.79%至12.84亿元的情况下,该公司的归母净利润却出现了26.80%的大幅下挫,扣非后净利润更是同比下滑37.35%至8099.15万元。

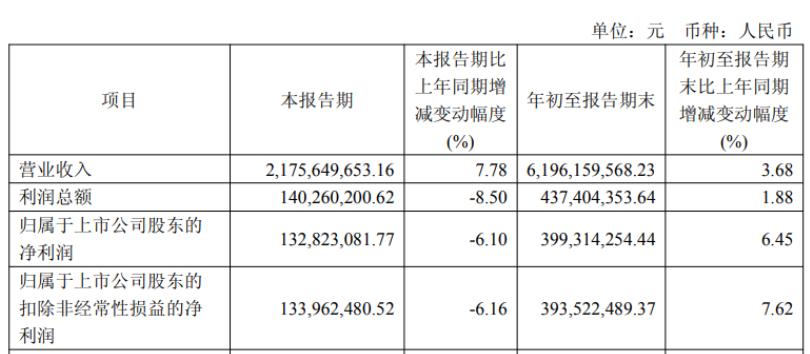

反观同样聚焦床垫行业和健康睡眠赛道的A股上市公司喜临门(603008.SH),其2025年前三季度的确“双喜临门”,收入为61.96亿元,同比增长3.68%;归母净利润同比增长6.45%至7.62亿元。

梦百合(603313.SH)前三季度也取得了不错的成绩,不仅收入同比增长10.29%至67.56亿元,归母净利润更是迎来了205.18%的大幅增长,达到1.61亿元。换句话说,慕思股份是“A股床垫三巨头”中唯一出现业绩负增长的企业。

二、渠道反噬,经销商联名举报

慕思股份近年来的业绩下挫,与其渠道调整下的成本压力息息相关。按照销售模式来看,该公司虽然拥有包括经销、电商、直供、直营在内的多元销售渠道,但经销渠道依旧是其主要收入来源。

2022年至2024年,慕思股份来自经销渠道的收入分别为38.91亿元、41.64亿元和41.53亿元,虽然收入占比分别高达66.93%、74.13%和74.12%,但收入规模却在2024年倒退,明显出现增长乏力的情况。

这背后,是慕思股份经销渠道的收缩。截至2025年6月末,该公司拥有线下专门店5300余家,相较2024年年末的5400余家减少约100家,相较2024年同期末的5700余家减少约400家,直接导致其上半年经销渠道收入下滑2.79%。

即便慕思股份强调其与合作方建立了稳定的合作关系,但“经销商举报门”依旧犹如一朵乌云,盘踞在该公司的头顶。此前便曾有媒体接到了几名慕思经销商、前经销商的投诉,称该公司存在压榨经销商、利润造假等问题。

一名来自江苏的经销商反映,慕思股份强制要求经销商门店执行“四年一轮回”的强制更新装修,借助门店装修采购攫取利润;还设立了名目繁多的罚款,并将罚款计入“价外收入”,涉嫌利润造假,让其10年内亏损了一千多万元。

对此,慕思股份回应称“经销商提到的问题均不属实”,并强调其始终将经销商视为不可或缺的战略伙伴,致力于共建共赢、共同发展;始终坚持合法合规经营,严格遵循会计准则,历年的财报均获审计机构出具“标准无保留意见”。

不过,由于这并非慕思股份首次与经销商产生冲突,且历史纠纷多涉及降价策略执行偏差、代理权争议等与经销商权益保障息息相关的问题,必然已经对该公司造成了终端市场的信任损耗,也将其经销商管理体系的薄弱暴露无遗。

三、研发短板,营销溢价难成行

自成立以来,慕思股份便十分重视品牌建设与市场推广。一个典型的案例便是,该公司曾通过极具辨识度的“洋老人形象”品牌视觉形象,以及“法国皇家设计师”“源自1868年”等标语,打造出高端、奢华、匠心的“洋品牌”形象。

随着媒体的质疑与证监会的问询步步逼近,慕思股份才承认其买断了一位普通外国老人Timothy James Kingman的肖像权,并将其用于品牌宣传,后续该公司也调整了品牌宣传策略,通过修改宣传标语等方式规避风险。

也就是说,慕思股份标榜的“国际大牌”只不过是通过构建国际化形象实现品牌溢价的营销手段。光鲜亮丽的“法国皇室外衣”被拆穿后,一时间市场上有关慕思股份“虚假宣传”的争议甚嚣尘上。

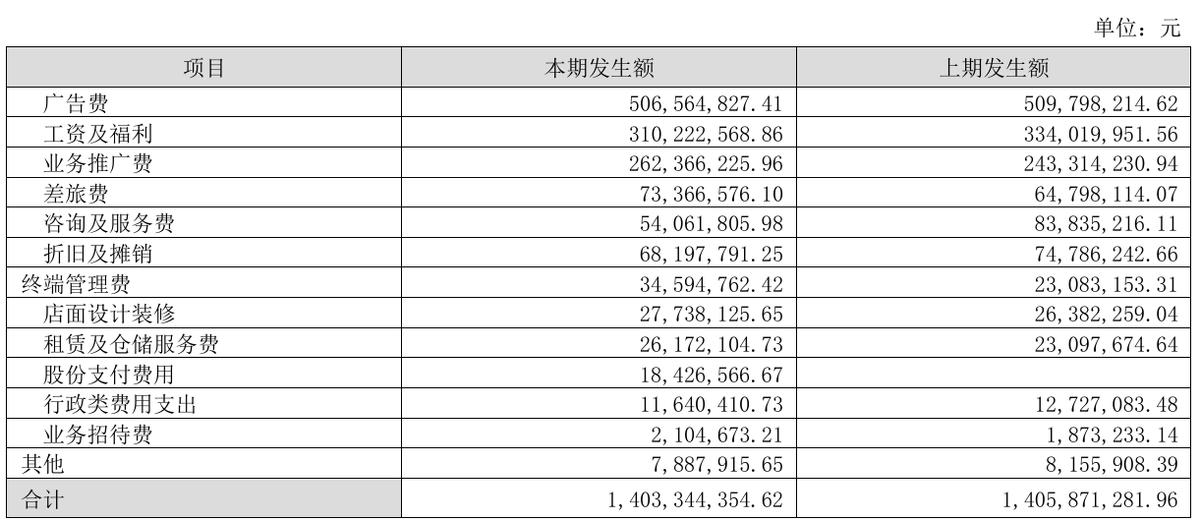

虽然“洋老头”宣传翻了车,但慕思股份近年来的品牌营销脚步却从未停止。2024年该公司的销售费用高达14.03亿元,占其总收入的25.05%,其中广告费和业务推广费是主要组成部分,合计达7.69亿元。

2025年前三季度,慕思股份的销售费用为10.79亿元,较2024年同期的9.77亿元进一步增长10.40%。国金证券研报指出,该公司费用的提升受到全面推进抖.音等电商渠道布局、AI床垫持续推广,消费者教育加速市场渗透的影响。

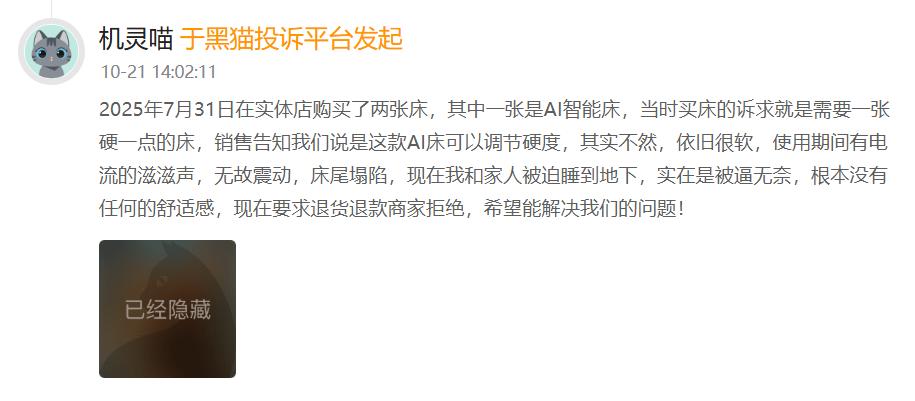

那么,慕思股份寄予厚望的AI床垫真的能够成为其业绩的新增长点吗?官网显示,这款售价直逼3万元的T11+系列AI智能床垫号称基于人体工学数据模型与“睡眠潮汐算法”打造,能识别睡眠中的多种状态,并智适应贴服不同身形睡姿。

但有不少消费者在实测后反映,这款产品并没有宣传的那般“神乎其神”,疑似慕思股份通过溢价收割“智商税”。黑猫投诉平台上,也不乏用户关于“AI功能失灵”“无故震动”的投诉,且有用户遇到了要求退货退款却遭商家拒绝的情况。

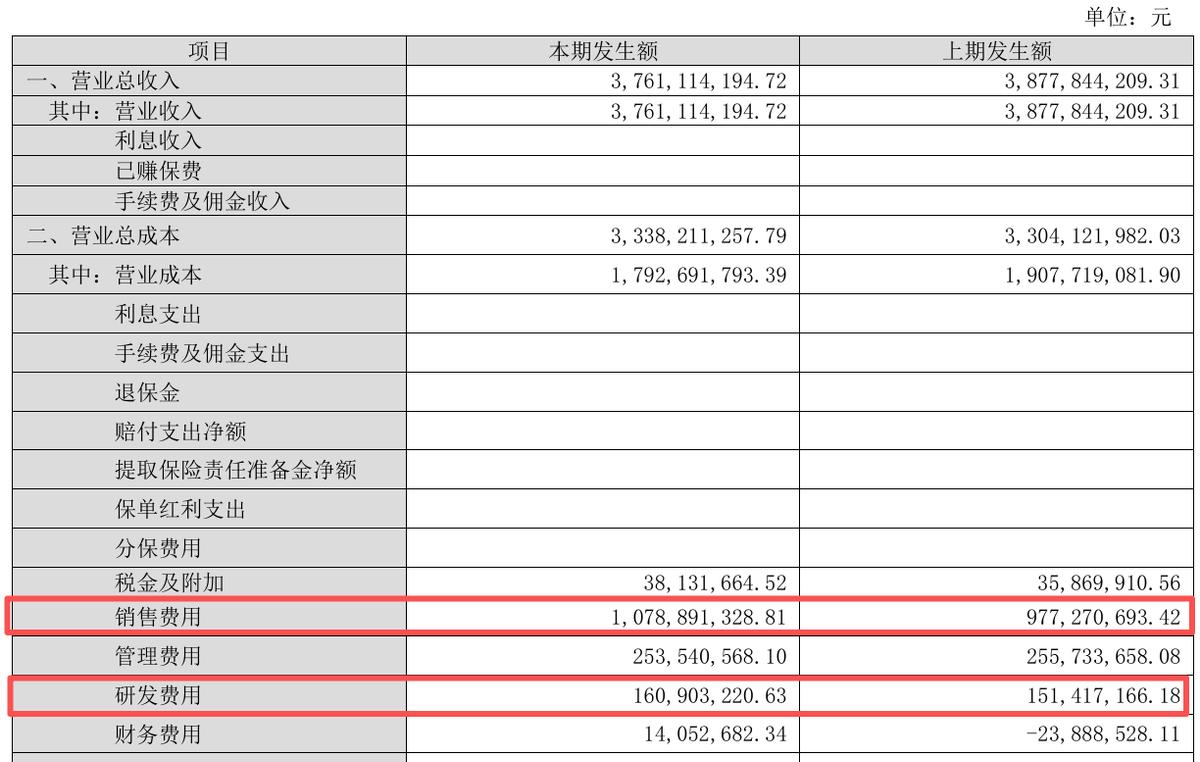

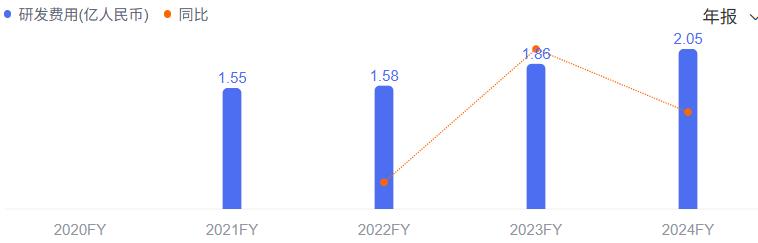

技术与产品质量问题背后,是慕思股份“重营销轻研发”体系落下的病根。该公司的单年研发费用长期不足2亿元,2024年才达到2.05亿元;2025年前三季度的研发投入为1.61亿元,不及同期销售费用的六分之一。

从业绩波动到渠道矛盾,再到营销与研发失衡产生的质量裂痕,慕思股份的重重困境都昭示着,软体家具行业的竞争已经从“流量依赖”转向“价值驱动”,唯有回归产品本源的品牌,才能穿越周期、重获市场与消费者的信任。

就这个维度来看,慕思股份需要做的还有很多。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}